證券時報網

王一鳴

2025-07-04 21:38

證券時報記者 裴利瑞

一面是“電子群開始研究創新藥”,一面是知名基金經理喊出“創新藥的泡沫遠比上輪CXO(醫藥外包)大”,高歌猛進的“吃藥”行情站在了分歧的十字路口。

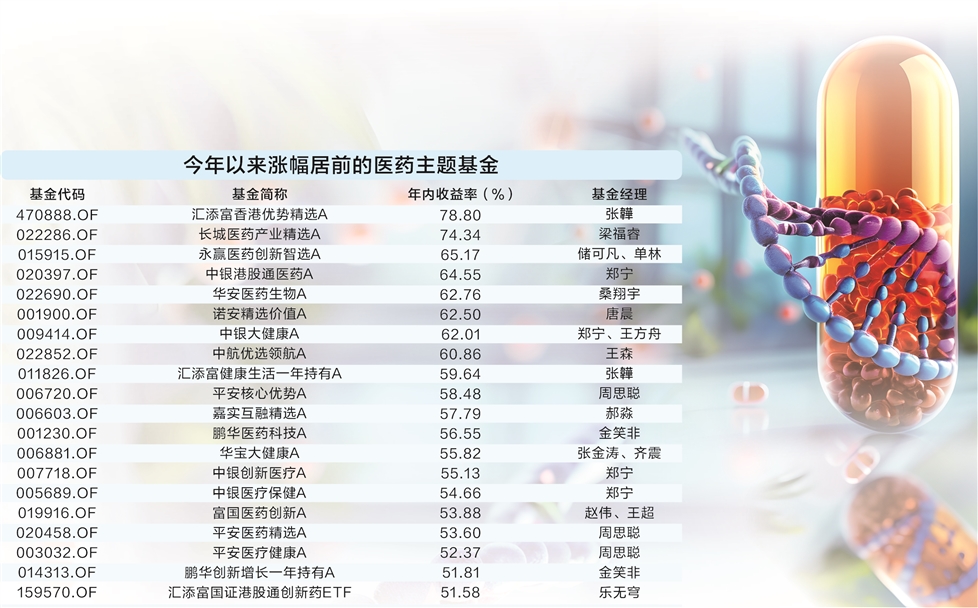

今年以來,創新藥尤其是港股標的強勢上漲,帶動基金水漲船高,年內收益率最高的匯添富香港優勢精選A大漲78.8%,長城醫藥產業精選A、永贏醫藥創新智選A、華安醫藥生物A等多只醫藥主題基金年內漲幅超60%,創新藥已然成為今年基金業績的“勝負手”。

面對火熱行情,分歧的聲音開始出現。在專業投資人眼中,當前創新藥投資的邏輯支撐何在?技術脈絡和投資主線如何把握?估值泡沫的衡量標尺又是什么?中國創新藥在全球產業鏈中的地位究竟如何?證券時報記者采訪了多位醫藥基金經理,詳解創新藥的投資主線。

價值發現與價格發現“雙擊”

在多位受訪基金經理看來,今年波瀾壯闊的創新藥行情,源于一場價值發現和價格發現的“戴維斯雙擊”。

匯豐晉信醫療先鋒基金經理李博康認為,近期創新藥表現亮眼,主要受到兩個方面影響:一方面,年初以來,人形機器人、人工智能等科技領域的進展和討論度的提高,使得市場的風險偏好上行,以及對于中遠期定價的接受度更高;另一方面,創新藥行業自身的發展速度在今年以來不斷加速驗證,包括研發階段的數據讀出,商業化放量的驗證,出海合作的密集落地等,讓市場愈發清晰地看到了國產創新藥的質量和效率的同時,也被國際合作伙伴給予了更加樂觀的定價。

華安醫藥生物股票基金經理桑翔宇進一步詳細闡述了中國創新藥內部的蝶變,他認為,近期創新藥板塊表現比較突出,核心在于市場對于被低估的中國優質創新藥資產的價值發現:

一是政策的極大支持。此前全鏈條支持創新藥發展文件給予了創新藥企業最大力度的支持,首發定價政策打開了創新藥定價天花板。

二是中國創新藥迎來DeepSeek時刻,工程師紅利帶來產業能力實質性提升。經過多年孵化,中國在大分子時代已經彎道超車海外,2020年時,全球5000萬以上BD(商務拓展,通常指藥企之間通過授權、合作開發等方式共享創新藥研發管線)中來自中國的產品僅占5%,而這一比例在2024年提高到了30%,今年一季度進一步增至40%。中國創新藥特別在ADC(抗體偶聯藥物)、雙抗、TCE(T細胞銜接器)等領域已經具備全球一線競爭力。

三是全球MNC(跨國藥企)面臨未來十年的專利懸崖,搶購中國資產。2025年開始,全球MNC的核心產品陸續面臨專利到期后的專利懸崖問題,同時美國可能要降藥價,對于企業來說,補充管線同時降本增效最好的方式是購買中國創新藥資產。

四是今年創新藥產業基本面兌現度高。ASCO(美國腫瘤學大會)國產重磅品種較多且數據普遍較好,未來BD預期強烈,金額可能持續超預期。

平安醫療健康基金經理周思聰總結認為,2025年是國內創新藥行業的“三個元年”——收入放量元年、盈利跨越元年和估值抬升元年,中國創新藥將迎來“戴維斯雙擊”。

把握三大技術脈絡選股

不過,創新藥產業復雜,不僅內部差異巨大,且熱點層出不窮,對普通投資者來說有很高的參與難度。

桑翔宇認為,當前,創新藥有三大技術脈絡,投資者可以跟著技術趨勢去做投資判斷:

一是ADC是化療的升級。近幾年,ADC是行業研發熱點,它其實是一種精準的化療,從藥物特性上看,耐藥和毒性會是ADC藥物的短板,那么聯合IO療法(免疫療法)使用,會是未來的一個趨勢之一。另一個趨勢是雙毒素ADC開發解決現有ADC耐藥的問題。

二是雙抗IO是PD1的升級。某港股創新藥的PD1/VEGF已經證明了雙抗1+1>2的雙抗IO的產品特性,PD1/VEGF賽道比較火熱,大金額BD層出不窮,是全球爭搶K藥500億美元大市場的盛況;在PD1低表達或PD1耐藥這個空白大市場上,PD1/IL系列已經開始有所突破,未來可能是不亞于PD1/VEGF的超級爆款。

三是TCE是CarT的平替:TCE在血液瘤上已經成功,在實體瘤上逐步探索,TCE國內外技術上保持一個水平線,未來看泛用性TCE、自免領域的臨床驗證。

在把握技術發展脈絡的基礎上,投資者可以自下而上選股尋找超額收益,但由于創新藥壁壘較高,細分行業較多且行業之間差異較大,對于非醫藥專業的投資者,借道醫藥基金布局或許能夠更好地參與醫藥板塊的投資機會。

李博康表示,創新藥自下而上的選股確實具有一定的專業壁壘。比如在分析的過程中,通常需要考慮靶點的潛在有效性和安全性,跟蹤臨床的進展,預判、解讀每個階段的臨床數據,上市的成功率等;同時,也要考慮針對適應癥的市場規模,現有和未來的競爭格局,上市后的放量曲線等;必要的時候,也需要借助產業科學家、醫生等多方的反饋,去判斷一款產品的潛力。

“自上而下的選股層面,我們會傾向于選擇研發實力和執行力‘雙強’的公司,尤其是平臺型公司。另外,從行業節奏來看,我們傾向于抓住如ASCO等行業催化密集的窗口期進行緊密觀察跟蹤,當看到某條管線在任何階段展現出更優潛力的初期,陪伴成長。對于優質管線而言,數據讀出也許僅僅是加速成長的拐點,伴隨著臨床效果的驗證,海外的潛在合作,以及相應的股價彈性是可以期待的。”李博康表示。

超預期驗證應享有更高定價

不過,今年以來,創新藥已經積累了較大漲幅,三生制藥、榮昌生物、科倫博泰生物等多只個股股價翻倍,市場上關于估值泡沫、投資風險的擔憂聲音越來越多。

比如,融通醫療保健基金經理萬民遠關于“創新藥的泡沫遠比上輪CXO泡沫大”的言論,便在市場引發了廣泛討論。他隨后又更為詳細地表達了對創新藥的觀點:“得益于政策支持、技術突破與國際化布局,中國創新藥產業趨勢長期向好,這也是國內醫藥投資最重要、彈性最大的主線之一。但隨著越來越多的資金涌入創新藥上市公司,部分資金可能會忽略創新藥企業背后風險。個別上市公司股價虛高,甚至出現了估值泡沫。”

但永贏醫藥創新智選基金經理單林卻認為,創新藥是目前醫藥所有細分賽道中,中期維度基本面相對更好、邏輯更順的板塊,當下的創新藥或許類似于2018—2019年的CXO,新藥行情有望具備中期持續性。

另一位創新藥研究人士也向記者表示,創新藥行業的投資本質是“高風險、高回報”的科技博弈,其價值實現高度集中于“潛在重磅藥物出現→專利期內商業化成功”這一窗口期,是一場捕捉階段價值爆發的概率游戲。

“我們不否認創新藥是現在最肥美的魚,但高風險高回報的特性使其與傳統的買入并長期持有價值投資模式存在差異,對投資的時點把握、風險管理提出了更高要求。所以我們現在的做法是不買管線早期的,只挑有雙抗藥物進入FDA優先審評的藥企,進行分散配置。”上述人士進一步表示。

李博康則相對樂觀,他認為,創新藥的研發本就具有不確定性、脈沖性和爆發性,即具備“高科技”屬性。因此,在驗證尤其是超預期的驗證后,理應享有更高的定價。

“以臨床的推進為例,通常情況,一起國內的三期臨床可能需要3年以上的時間,期間可能發生各種不確定的風險,導致臨床進展的延期甚至失敗。隨著越來越多的公司熬過了不確定性最大的臨床二期乃至三期的階段,交給市場一份優秀的療效數據時,理應給予更高的定價;尤其是當看到這些優秀的研發成果扎堆出現,并且陸續獲得海外合作方的青睞時,我們可以對于中國創新藥整體的研發實力、研發效率、研發成功率,乃至行業的爆發力有更高的信心。”李博康表示。

因此,李博康認為,當前時點,創新藥的漲幅確實比較可觀,伴隨ASCO大會的圓滿落幕,短期可期待的行業性的劇烈情緒催化相對有限,接下來可能會出現一定的分化,但驗證臨床效果,尤其是數據超預期的管線,可以期待未來趨勢向上的成長曲線,以及附帶的出海彈性,“我們依然強調臨床數據的超預期是上調市場空間的起點,絕非終點”。

創新藥“中國超市”可期

站在市場分歧的十字路口,或許,我們只有拋開短期漲跌,站在全球創新藥競合格局上進行審視,才能不被市場裹挾,找到中國創新藥的真正坐標。

“我們非常認可,中國創新藥企業已經迎來了自己的DeepSeek時刻,這一次是中國創新藥產業系統性能力的提升。”桑翔宇表示,“大分子時代,中國不僅工藝優化能力極強,完整的產業鏈配套使得國內企業制造成本僅為美國企業的1/4左右,而且中國的雙抗藥物探索走在了前列,PD1/VEGF雙抗是國內開發出來,包括目前比較耀眼的PD1/IL2都是國內公司首創,已經引領了新技術趨勢。”

周思聰則認為,國內創新藥企已經在過去十年經歷了從規則遵守者到規則挑戰者,再到規則制定者的三個重要階段。近年來,國內創新藥企開始在原有治療領域開辟全新賽道,并且集體跨越盈虧平衡線,這與國際成熟藥企的發展軌跡相似,一旦突破這個關鍵節點,有望開啟長期上行趨勢。

李博康認為,展望未來幾年,市場最驚喜,也是最容易理解和看到的現象是,越來越多的創新藥公司開始交出業績答卷,且趨勢向好。這既來自于優質管線放量的確定性,也來自于支付體系對于創新產品的支持,本質是患者的未滿足臨床需求得到了更好的滿足。

“立足全球,我們認為國內創新藥的國際競爭力不斷加強是必然的趨勢。由于海外跨國藥企在未來3—5年內面臨非常多的核心產品專利到期后銷售額快速下滑,即‘專利懸崖’的壓力,因此和中國創新藥的合作也將成為他們重要的、常態化的選擇,創新藥‘中國超市’的概念將會在未來幾年持續得到驗證。”李博康說。