證券時報網

吳永芳

2025-07-08 11:13

2015年以來,A股市場經歷深刻變革,隨著各項制度完善,上市公司回購積極性提高、分紅金額增長,同時,重要股東凈減持下降、退市力度加大,市場生態獲得良性發展,投資者信心大幅提高。本文為《數說A股這十年》之市場生態篇,從四大維度展現A股近十年變化,并探討其背后驅動因素及未來趨勢。

從2015年到2024年,在監管部門的政策引導和市場各方共同努力下,A股市場逐步建立起更加健康和可持續的發展模式。數據顯示,2024年A股市場回購規模突破1600億元,現金分紅總額接近2.4萬億元,退市公司數量創下歷史新高。通過這些數據,我們看到A股市場正在向著更加規范和成熟的方向前進。

回購從少數派到常態化

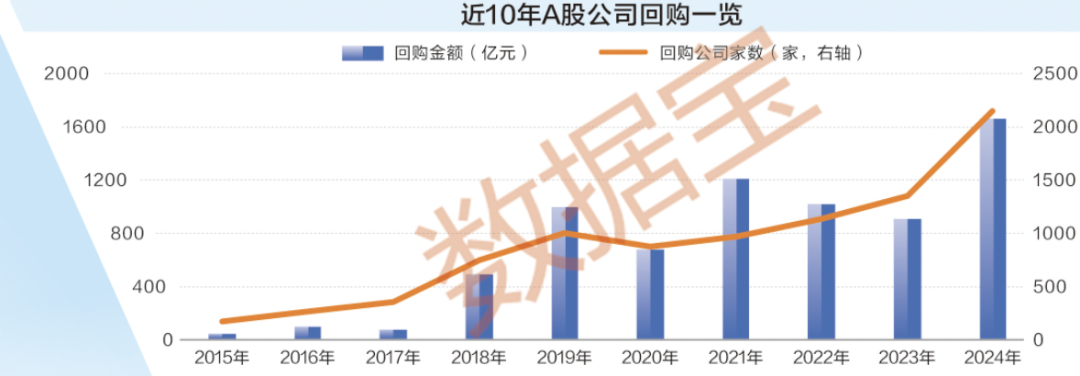

上市公司回購積極性提高是市場生態優化的重要標志。在A股市場的發展歷程中,回購經歷了從少數派到常態化的跨越。據證券時報·數據寶統計,2015年至2017年,A股每年回購金額均未超過100億元,且回購目的多為股權激勵。隨著鼓勵政策持續推出,回購逐漸成為上市公司穩定股價、維護股東利益的重要手段。

2018年9月,中國證監會同有關部門提出完善上市公司股份回購制度修法建議,增加股份回購情形,完善實施股份回購的決策程序,建立庫存股制度。當年,實施回購的公司數量和回購金額均出現大幅增長,其中實施的回購公司有747家,回購總金額492.35億元,較上一年分別增長1.12倍、5.66倍。

近些年,回購政策持續優化。2023年12月,中國證監會修訂回購規則,進一步降低回購門檻,健全回購約束機制。2024年4月,國務院印發《關于加強監管防范風險推動資本市場高質量發展的若干意見》(新“國九條”),引導上市公司回購股份后依法注銷。2024年10月18日,中國人民銀行宣布,設立股票回購增持再貸款。

據數據寶統計,2024年A股市場掀起回購熱潮,實施回購公司數量突破2100家,回購金額逾1600億元(按實際回購口徑統計),均創歷史新高。回購的常態化不僅增強了市場流動性,也體現了上市公司治理水平的提升和市場生態的良性發展。越來越多的公司意識到,通過合理的回購,不僅能夠提升公司價值,還能增強市場競爭力。

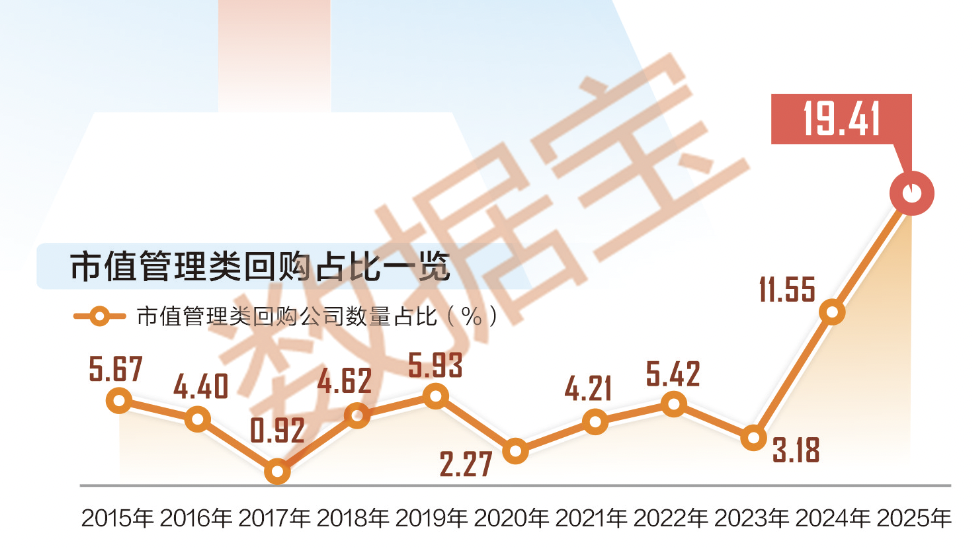

按回購目的分類,2015年回購股份用于股權激勵/員工持股計劃的公司數量占比達到89.74%,到了2024年這一比例降至71.34%;今年以來(截至6月30日,下同),此類回購的公司數量占比為70.36%,降至2014年以來新低。

與此同時,市值管理類回購的公司數量顯著增長,2015年僅11家公司完成此類回購,2024年達到293家,數量占比達到11.55%,相比2014年提升5.78個百分點。今年以來,市值管理類回購的公司數量占比達到19.41%,再創新高。數據背后,反映了上市公司對市值管理及股東利益的重視。

深圳市君子乾乾投資董事長兼投資總監程成接受證券時報記者采訪時表示,回購分紅本質是公司資本配置能力的體現。產業發展初期,市場需求大,投資的回報率高,公司選擇將利潤用于投資能為股東帶來長期更豐厚回報。產業發展后期,市場需求已經滿足,公司的現金流會大幅改善且無處可投,回購分紅能有效提升公司的凈資產收益率(ROE),減少內卷行為。股東也可以將這些回購分紅資金投向需要現金流的新興產業,實現資源的有效配置。

回饋市場意識持續增強

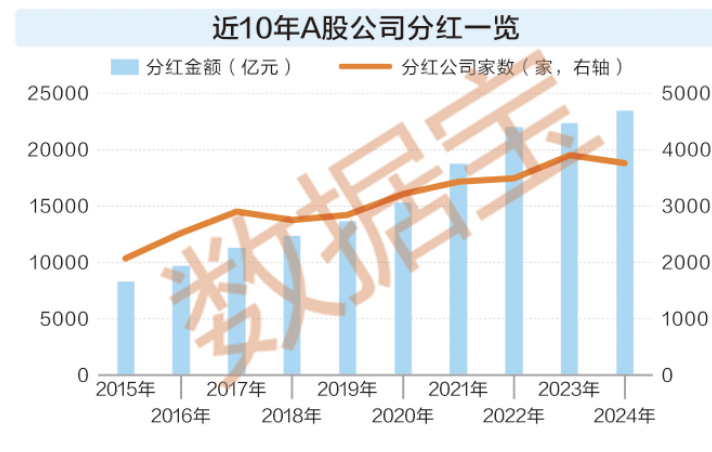

分紅是市場生態健康與否的關鍵指標,也是衡量公司治理水平和盈利能力的重要指標。據數據寶統計,按報告期統計,2015年度A股公司現金分紅總額近8322億元,此后一直呈增長趨勢。2017年度派現金額突破萬億元大關,2024年度派現金額達到近2.4萬億元,創歷史新高。2015年度實施現金分紅的公司在2000家左右,2024年度達到3761家,占A股公司總數比例在七成左右。

分紅規模擴大的同時,上市公司分紅頻次也在不斷增加,除了年度分紅外,越來越多的公司開始實施中期分紅或特別分紅。2024年,超過300家上市公司發布了三季度現金分紅計劃。值得一提的是,2021年至2023年,A股公司分紅金額連續三年超過募資總額(含IPO、定增、可轉債、配股等融資),2024年分紅金額與募資總額的比值再創新高,達到8.08倍。這表明政策引導分紅取得了積極成效,也彰顯了市場生態從融資導向往投資導向的轉型,上市公司更加注重股東回報,有助于培育長期投資理念,增強資本市場吸引力。

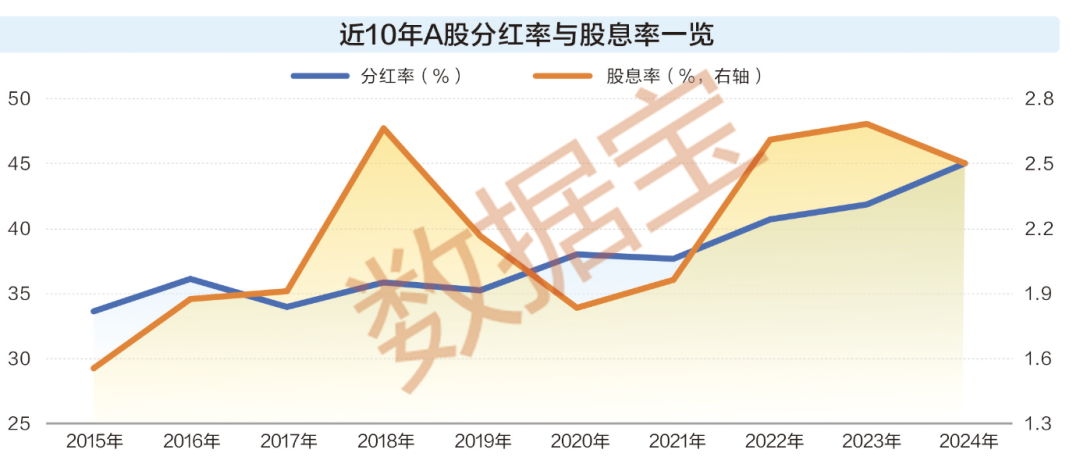

股息率和分紅率是衡量上市公司股東回報的重要指標。據數據寶統計,以年末總市值計算,2022年以來,A股公司整體股息率連續3年超過2.5%。2024年A股整體分紅率(分紅金額/凈利潤總額)達到45.04%,創下2015年以來新高。

上市公司在分紅上的積極變化,與監管層多次出臺鼓勵優化分紅方式和節奏有關。2023年底,中國證監會修訂上市公司現金分紅的監管指引,明確鼓勵上市公司增加現金分紅頻次,提高分紅水平,重回報聲浪越來越響。2024年4月,資本市場新“國九條”明確提出增強分紅穩定性、持續性和可預期性,推動一年多次分紅、春節前分紅。

二級市場方面,高分紅公司往往具備更穩定的盈利與現金流,這使其長期收益率顯著優于市場平均水平。據數據寶統計,截至6月30日,以中證紅利指數為觀察樣本,該指數2015年以來累計漲幅近60%,遠遠跑贏同期上證指數的表現。

北京九圜青泉科技有限公司首席投資官陳嘉禾接受證券時報記者采訪時表示,投資者對分紅重要性的認知提升,長期高分紅公司更受市場歡迎,有助于提升估值穩定性。市場從早期忽視價值投資向重視分紅轉變,體現成熟度提升。

減持行為得到進一步規范

重要股東減持亂象曾是A股市場的頑疾。股東減持牽涉利益主體多,投資者關注度高,關系市場秩序和公平性。因此,完善減持制度意義重大。

2016年1月,滬深交易所相繼發布通知,規范上市公司控股股東和持股5%以上股東及董事、監事、高級經理人員減持股份行為,要求上市公司大股東任意連續3個月內通過證券交易所集中競價交易減持股份的總數,不得超過公司股份總數的1%。

據數據寶統計,2015年A股重要股東凈減持額為1353.41億元。此后,2016年、2017年A股重要股東凈減持金額均在900億元以下。但到了2018年,重要股東凈減持金額再度攀升至千億元以上,2019年至2023年凈減持金額均超過3000億元。

為解決減持監管面臨的問題,2024年5月24日,中國證監會正式發布《上市公司股東減持股份管理暫行辦法》(簡稱《減持管理辦法》)及相關配套規則,進一步規范大股東特別是控股股東、實際控制人的減持行為,督促其專注公司發展和經營、關注投資者回報水平,減少減持套利空間。

《減持管理辦法》發布后,當年上市公司大規模減持現象明顯減少。同時,產業資本用“真金白銀”增持股票,實施頻次較以往明顯提高。據數據寶統計,2024年A股重要股東凈減持金額降至859億元,為2015年以來最低水平。2024年公告減持的上市公司數量為1689家,降至2019年以來新低。產業資本增持頻次同步提升,市場生態進一步向公平、理性轉變。

過去十年來,行業龍頭出手增持公司股份的案例也不在少數。據數據寶統計,截至6月30日,2015年以來重要股東凈增持超1億元的公司逾400家。7家公司凈增持金額逾百億元,分別是浦發銀行、萬科A、中航機載、中國平安、招商銀行、南京銀行、國投電力。此外,中信證券、東阿阿膠、雅戈爾、東方盛虹、榮盛石化等行業龍頭凈增持金額均超30億元,這些龍頭公司股東的凈增持行為不但有利于市場穩定,而且給產業鏈上下游的企業傳遞出積極信號。

程成指出,股東減持是一種合理的訴求,有很多上市公司仍處于家族控股的階段,大股東的持股比例較高,如果看海外科技巨頭,創始人也是一路減持,持股比例遠低于國內。大股東減持對中小股東造成傷害,本質是信息披露不充分造成的。

“監管近些年也加強了對股東減持的規范,新規將大股東減持與分紅、股價掛鉤,亦拉長了減持周期,有效穩定了資本市場。”程成認為,“未來,我認為需要加強機構投資者力量和長期投資理念,有效承接大股東減持造成的股價沖擊。另外,更重要的是加強對公司信息披露的監管,完善獨立董事制度等,加大對信息披露違法違規行為的懲罰力度。”

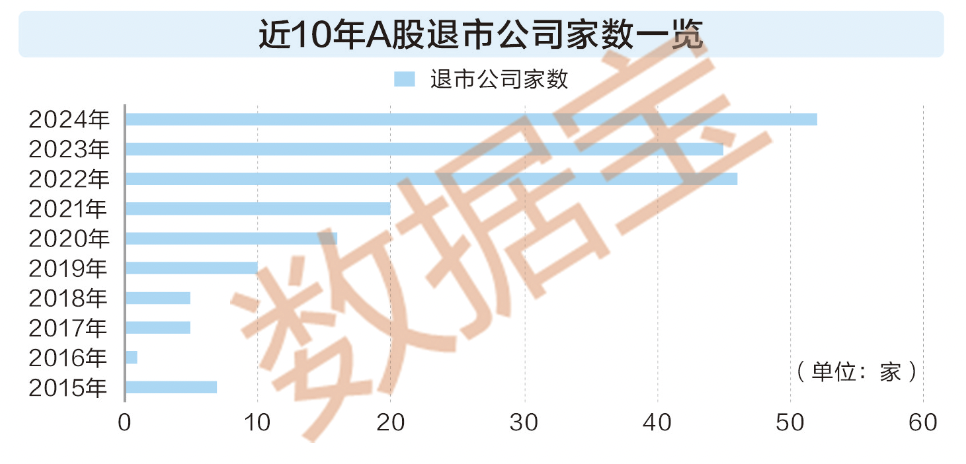

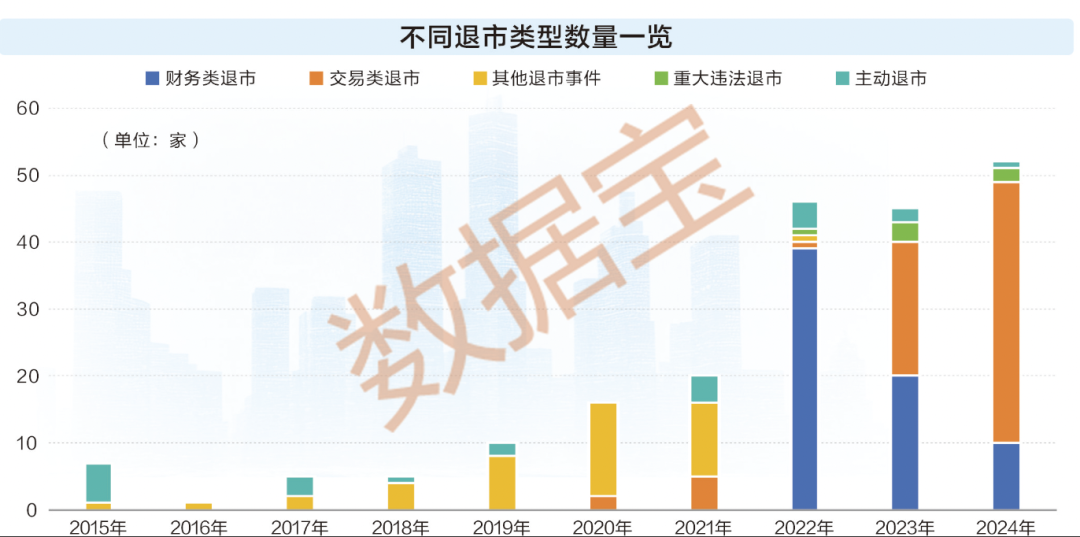

多元化退市機制正在建立

退市機制是市場生態“凈化器”。2015—2020年,A股市場年均退市公司不足20家,低質公司出清效率低下。2022年、2023年退市公司數量增至40家以上;2024年退市公司數量增至52家,創歷史新高,退市原因也從單一的財務類退市(如連續虧損)擴展至交易類退市(如面值退市),2024年后者占比超70%。這一變化表明,市場對企業的質量要求不僅體現在財務指標上,也體現在市場認可度和交易活躍度上。

監管政策的不斷完善是退市公司數量增加和退市原因多樣化的直接原因。2018年和2024年的退市新規,明確了重大違法退市標準,細化了退市情形,推動了退市制度的嚴格執行。新“國九條”進一步強化退市執行力度,提高退市標準,加速低質企業出清。

隨著退市制度的不斷完善與嚴格執行,監管部門對退市全鏈條的監管力度也正持續加碼。在此背景下,監管部門多次強調要從嚴打擊上市公司違法違規行為,強化問責追“首惡”,從嚴處罰“關鍵少數”,包括強化退市后監管。

需要關注的是,監管層對于退市公司的違法違規問題始終秉持“一查到底”的高壓態勢,即便公司已退市,依舊難逃后續處罰。據Wind統計,2024年包括未來股份、上海易連、華鐵股份等在內的超20家已退市公司被證監會行政處罰,其中西水股份、中新科技均已退市超過兩年。

陳嘉禾認為,退市機制是資本市場健康運行的核心要義,防止市場異化為投機炒作的工具,實現“優勝劣汰”。過去A股退市速度與比例低于國際水平,優化退市制度是提升市場效率的必然要求。從風險防控的源頭來看,需同步推進投資者教育與準入管理(可借鑒科創板、創業板的資金門檻機制),并強化上市公司財務信息披露監管與報表質量審核,以此系統性鏟除“問題公司”的滋生土壤。

聲明:數據寶所有資訊內容不構成投資建議,股市有風險,投資需謹慎。

校對:姚遠