券商中國

屈紅燕

2025-07-27 08:03

部分醫療股今年以來漲幅翻倍。數據顯示,醫藥生物板塊本周再獲資金流入。

本周,A股繼續穩步走高,上證指數一度沖上3600點,創年內新高;深證成指則突破11000點,也創年內新高;創業板指、滬深300、上證50等也紛紛創出階段性新高。周成交額快速放大至9.24萬億元,創5個月新高。

融資資金近5周加倉均超百億

融資客加速進場,全周融資凈買入逾392億元,為年內次高,這也是連續第5周超百億元加倉,融資余額時隔近4個月后再度突破1.9萬億元。行業方面,機械設備、有色金屬、醫藥生物三行業均獲得超40億元融資凈買入,電子、建筑裝飾等行業獲得超30億元凈買入,銀行、通信等行業獲得超20億元凈買入。僅石油石化、農林牧漁、傳媒、商貿零售四行業遭融資資金小幅凈賣出。

另據Wind數據統計,有色金屬行業本周合計獲得逾320億元主力資金凈流入,機械設備、基礎化工、建筑裝飾、非銀金融等行業均獲得超200億元凈流入,電力設備、醫藥生物、建筑材料等行業獲得超百億元凈流入。僅銀行、通信兩個行業主力資金呈凈流出狀態。

此外,本周公募基金二季度財報披露完畢,數據顯示,截至二季度末,偏股型基金股票倉位達85.8%, 與一季度末相比提高0.5個百分點。通信、銀行、國防軍工、非銀金融等行業二季度持股占比環比分別提升1.9%、0.9%、0.8%、0.6%。而食品飲料、汽車、電力設備、家用電器等行業持股占比下降,環比分別減少1.7%、1.3%、0.9%、0.7%。

展望后市,信達證券預計,戰略上,2025年下半年可能會出現類似2014年下半年的突破,戰術上要等待經濟或政策的催化。去年10月以來震蕩市的特征有:估值位置偏低、上市公司盈利偏弱、政策基調積極、各類主題機會活躍,這些很像2013年—2014年中和2019年的震蕩市,最終的結局大概率是更全面的牛市。

華泰證券指出,近期A股偏強運行,且啞鈴型風格向大盤成長切換的跡象初現。多數“反內卷”行業估值籌碼雙低,漲價驅動補漲,有助于維持市場熱度。關注航空裝備、風電、存儲等有補漲空間的景氣成長以及有中期邏輯的“反內卷”品種。

草甘膦價格堅挺

草甘膦概念全周保持強勢,板塊指數高開高走,K線圖上以光頭光腳的中陽線報收,創近2年來新高。板塊內所有個股本周都有不俗漲幅,其中紅太陽、揚農化工、新安股份、諾普信等漲幅居前。

消息面上,拜耳深陷除草劑致癌案漩渦無法擺脫,開始考慮退出美國除草劑業務。卓創資訊數據顯示,拜耳旗下孟山都具有31萬噸草甘膦產能,全球市占率1/3,是全球最大的草甘膦生產企業。若草甘膦致癌訴訟和解失敗,從而致使孟山都破產,全球草甘膦供給格局或將重塑。

而每年6月—8月為草甘膦的南美需求旺季,美國農業部預測2025年巴西的大豆、玉米種植面積仍將繼續增加,進而對草甘膦需求量也將增加。

因拜耳供給存在不穩定性,南美采購商瘋狂補庫,大幅增加從中國進口。中農立華監測,5月以來,中國草甘膦出口量激增50%,渠道商庫存已降至五年低位(5.1萬噸),市場需求旺盛。

供給減少需求激增疊加庫存低位,草甘膦價格自5月以來持續上漲。據百川盈孚報價,目前草甘膦價格約在2.6萬元/噸,較6月底上漲超9%,較5月低點上漲逾11%。

開源證券表示,草甘膦主流企業排單充足,行業庫存低位,新單成交價格持續上漲,疊加國內草甘膦行業“反內卷”會議召開,有望助力草甘膦行業競爭格局的改善和龍頭公司市占率的提升。需求端,伴隨轉基因作物種植面積增加及百草枯等除草劑禁用,草甘膦市場需求仍有增長空間,看好草甘膦供需格局向好,行業有望迎來底部反轉。

AI醫療增長潛力巨大

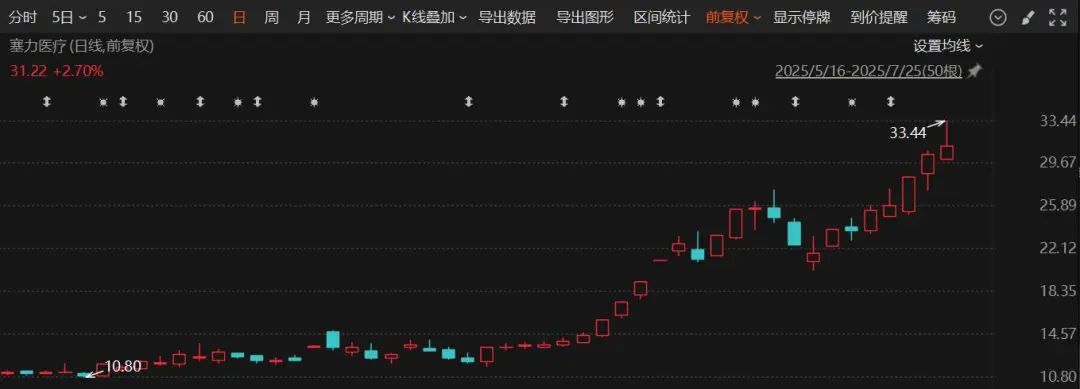

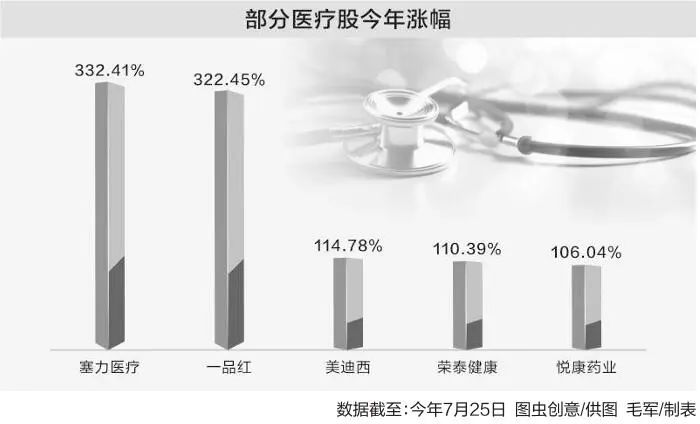

近來,醫藥生物和人工智能概念持續走強,而作為兩者結合的AI醫療更是炙手可熱。板塊指數本周日日創歷史新高,如疊加上周3日創歷史新高,AI醫療板塊指數已連續8個交易日創歷史新高。塞力醫療、一品紅年內漲幅均超過300%,美迪西、榮泰健康、悅康藥業等年內漲幅也超過100%。

當前,我國的醫療機構正積極投身于數字化、信息化浪潮之中。醫療信息化進程不斷提速,公立醫院加速數字化轉型,大型科技企業紛紛布局醫療垂直領域大模型。

近日,廣東省衛生健康委公布第一批“人工智能+醫療衛生”應用場景案例,共289個。其中,深圳市有30個案例上榜,寶安區以6個案例位居全市各區之首,其中寶安區人民醫院獨占5席,涵蓋人工智能輔助病理診斷、放射影像AI快速診斷、醫療智能小助手、多模態健康預警與慢病管理、體檢總檢智能助手等多個領域。

據弗若斯特沙利文預測,中國“AI+醫療”市場規模預計2033年將達到3157億元,復合年增長率高達43.1%。

銀河證券稱,AI將拉大行業龍頭與追隨者差距,有利于核心業務份額提升,同時AI應用衍生出新的服務和功能,為行業長期發展帶來增量。