證券時報網

司迪

2025-07-27 18:41

市場看多情緒在升溫。

近期,A股三大指數走出周K線五連陽的走勢,市場賺錢效應開始顯現,對于未來行情,機構和投資者如何看待?

中信證券:水牛行情5問

7月27日,中信證券發布《策略聚焦|水牛行情5問》的策略報告,指出目前市場已經演繹出比較典型的水牛特征,其集中匯總了投資者提問較多的5個問題。

一、近期的增量資金到底來自于哪?

中信證券指出,機構資金出現了廣泛和普遍的凈流入。其中公募主動型產品6月的新發規模超過了估算的凈贖回;私募備案規模在6月超過300億元,同比增長125%,調查顯示,截至7月18日當周,樣本活躍私募倉位達到82%,持續保持較高水平;險資今年以來舉牌總次數達到21次,超過2024年全年,也超過2021~2023年的總和;北向資金二季度凈流入600億元,連續2個季度保持凈流入;7月外資被動型產品已連續三周凈流入。

隨著市場賺錢效應開始積累,散戶的流入也在加速。中信證券渠道了解到,散戶保證金余額超過了去年10月9日的高點;近期融資余額的上升也比較平穩;近期寬基ETF出現一定凈流出,但題材類ETF凈流入明顯。

此外,行情熱度升溫、反內卷敘事邏輯加強,一些保守型資金可能也在被動調倉,躲在銀行板塊的交易型資金可能已經被迫開始調倉。

二、基本面和流動性階段性背離的水牛一般會持續多久?

中信證券指出,歷史復盤顯示,2010年以來,基本面和流動性背離的水牛,持續時間通常不超過4個月,本輪水牛行情能否演化為持續時間更久的全面牛市需要觀察后續基本面(即使是結構性的)好轉情況。

三、反內卷敘事下還有哪些低位低估值品種可以參與?

中信證券指出,本輪反內卷行情中,簡單復制2021年博弈上游漲價的持續性可能有限,但市場還存在一些估值尚處低位且關注度不高的周期制造類品種。

如果從“內卷”程度高并且扭轉潛力大的角度看,行業集中分布在建筑建材(建筑裝修、專用材料、結構材料)、基礎化工(化學纖維、橡膠制品)、鋼鐵(普鋼、特材)、交通運輸(物流)等。

四、人工智能大會后科創板會不會補漲?

中信證券認為,2025世界人工智能大會有望給多個細分領域帶來催化,同時隨著科創板“1+6”政策、金融支持科創相關政策的持續推進,自今年4月以來明顯滯漲的科創板有望迎來補漲行情。

在近期科創板實行“分層”以后,非成長層的公司一共557家,其中仍“破發”的有187家,累計市值12741億元,占比17%,行業集中分布在電子、醫藥和電新。在減持新規下,這部分公司的控股股東暫時無法減持,可能成為“水牛”環境下資金尋找的補漲目標。

五、突破3600點后的策略應對思路是什么?

中信證券提出,首先依然是平衡港A配比的好時機,建議增配恒生科技。其次建議關注科創50、科創芯片、科創100的補漲機會。最后,當前至中報季結束,依然建議A股圍繞有色、通信、創新藥、軍工、游戲五個行業輪動。此外,中信證券認為,如果伴隨著關稅戰預期的穩定,出海可能會重新形成板塊性行情接力。

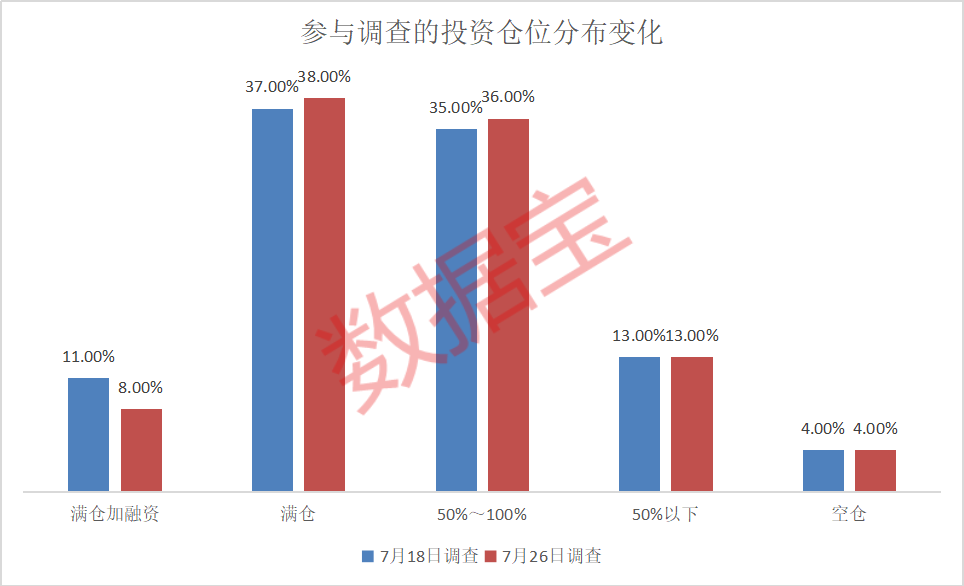

投資者倉位管理偏樂觀

7月26日,數據寶推出了一份《下周大盤周線六連陽?》的小調查。從調查結果來看,投資者近期盈利狀況改善,看好市場的投資者增加,同時倉位也出現小幅提高。

從倉位管理來看,受訪者觀點較上期調查變化較小。“滿倉加融資”的比例較上期下降3個百分點,為8%;“滿倉”的比例提高1個百分點至38%;倉位 “50%~100%” 的投資者比例上升1個百分點至36%; “50%以下”的投資占比較上期維持不變13%;“空倉”的投資者的比例持平為4%。

從盈虧情況來看,本周盈利投資者占比超七成,其中有63%的受訪者“盈利10%以內”;“盈利10%到49%”的投資者占比10% ;“虧損10%以內”的受訪者占比17%;“虧損10%到20%” 的受訪者占比4%。

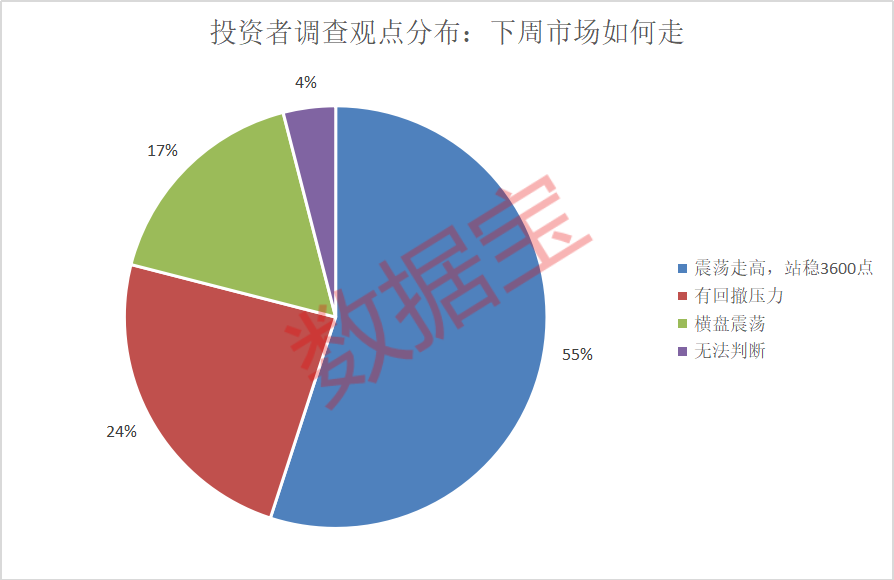

55%受訪者認為大盤為“牛市”

對目前行情狀態,有55%的受訪者認為是“牛市”,這一占比較上期調查結果有所提升;認同“震蕩市”的比例下降至40%。

對于接下來一周的大盤走勢,超半數投資者認為大盤將“震蕩走高,站穩3600點”,占比55%;認為“有回撤壓力”的觀點比例為24%。

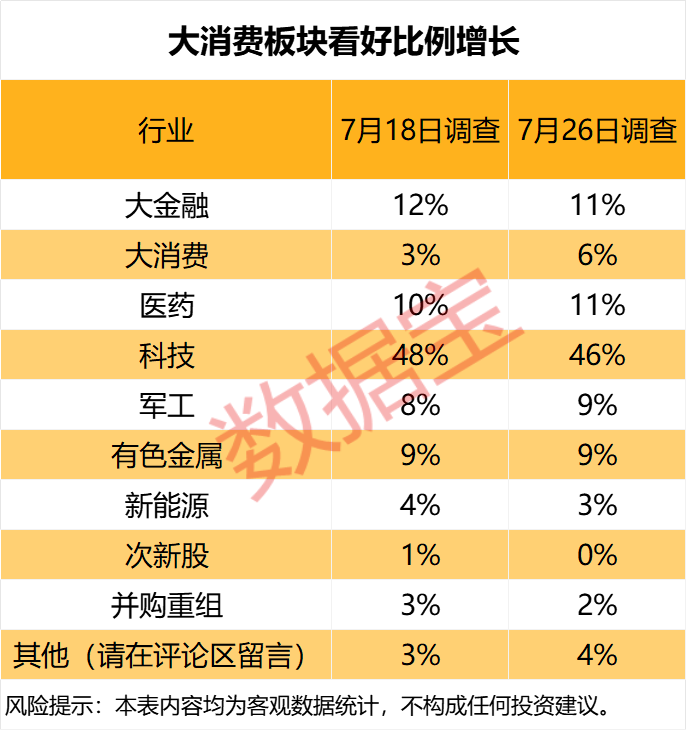

科技方向持續被看好

對于接下來潛力板塊和方向選擇,選擇大消費板塊的投資者比例增長3個百分點至6%,選擇科技方向的投資者占比仍然維持在高位,為46%。

對于2025年大消費板塊,華泰證券建議關注四條結構性投資主線:一是新消費投資機遇,美妝個護、國潮服飾等領域頭部品牌正通過產品創新與全渠道布局實現市占率突破;二是高成長性的情緒消費賽道,潮玩IP經濟、寵物經濟、沉浸式服務等,正以社交化、場景化的消費模式構建千億高景氣市場;三是蓬勃發展的銀發經濟,適老化智能家電、老年教育旅游等,將在政策支持和觀念迭代中迎來黃金發展期;四是“AI+”消費的技術賦能機遇,相關算力服務、解決方案及率先落地的消費龍頭股具備增長潛力。