21綜合

2025-09-08 13:36

武漢控股(600168.SH)正計劃以16億元收購武漢市城投集團(以下簡稱“武漢城投”)持有的武漢市政工程設計研究院(以下簡稱“市政院”)100%股權。由于交易對方武漢城投為武漢控股間接控股股東,這次交易也構成關聯交易。

界面新聞記者多方采訪獲知,在這次 “左手倒右手” 的交易中,市政院的估值、業績承諾、應收賬款等問題引發市場關注。

估值14個月上漲49.2%,可比公司對比存在貓膩

武漢控股主營業務為污水處理和工程施工,是當地環保與市政基礎設施建設的重要參與方。

這家公司雖憑借區域資源優勢營收連年增長(2022 年28.94 億元,2023 年31.03億元,2024 年37 億元),但盈利能力疲軟,核心盈利指標呈 “過山車” 態勢。

財務數據顯示,2022 年、2023 年武漢控股扣除非經常性損益后的凈利潤(以下簡稱 “扣非凈利潤”)分別為 - 0.24億元、-0.2.57 億元,連續兩年處于虧損狀態;2024 年扣非凈利潤 0.6 億元,主要依賴污水處理價格調整與政府補貼,持續盈利能力并未得到根本改善。

主業增長乏力之下,武漢控股選擇通過收購拓展業務邊界 —— 市政院的城鄉規劃、工程設計、項目監理等業務,與公司現有工程施工業務存在一定協同性,理論上可形成 “設計 - 施工 - 運營” 的產業鏈閉環。但問題在于,此次收購的標的資產來自間接控股股東武漢城投,交易的公允性面臨拷問。

武漢市政院成立于1954年,現為武漢城投全資子公司,業務覆蓋城鄉規劃、工程咨詢、綜合勘察、工程設計、項目管理等領域,是湖北省內頗具規模的綜合性勘察設計企業。

2023年、2024年和2025年第一季度,市政院分別實現營收7.52億元、8.03億元和1.54億元;扣非后歸母凈利潤分別為7088.98萬元、5980.3萬元和1831.36萬元,2024年相比2023年降幅約15.6%。

這次交易最受市場質疑的,莫過于市政院16億元的估值。

市政院16億元估值對應靜態市盈率為26.01倍。“市政院作為工程設計類公司,屬于相對傳統行業,作為并購交易,這一估值相對偏高。”投行人士楊明告訴界面新聞記者。

回溯歷史交易可見,市政院的估值曾有明確參考依據。2024年5月 30 日,武漢市政院工會職工持股會將其持有的 52.62% 股權轉讓給武漢城投,轉讓價格為 5.64 億元,作價依據為凈資產審計值,對應市政院當時的整體估值為 10.72 億元。

14 個月后,武漢控股收購同一標的,估值升至 16 億元,漲幅達 49.2%。從業績表現看,市政院在此期間并未呈現 “估值暴漲” 對應的成長性。

為證明這一估值的合理性,武漢控股在交易草案中先后對上市公司和可比交易案例進行對比。

武漢控股選取華維設計(833427.BJ)、蘇交科(300284.SZ)、設計總院(603357.SH)等 18 家 A 股公司作為可比公司,計算得出行業平均市盈率為 37.84 倍,而市政院此次交易對應靜態市盈率為 26.01 倍,低于“行業均值”,以此說明估值“相對合理”。

但這一對比邏輯備受質疑。18 家可比公司中,華維設計的靜態市盈率為 89.47 倍,顯著高于其他公司。武漢控股稱 “已剔除負值及大于 100 的異常值”,但華維設計 89.47 倍的市盈率未被剔除,直接拉高了行業均值。華維設計市值僅 17 億元左右,且市盈率高企更多源于 “北交所小市值公司炒作”,并非行業常態,將其納入可比公司本身就缺乏合理性。

行業市盈率的 “均值” 易受極端值影響,而 “中位數” 更能反映行業真實水平。若按照武漢控股 “剔除負值及大于 100 異常值” 的規則,計算可比公司市盈率的中位數,結果為 21.81 倍 —— 這一數值低于市政院 26.01 倍的靜態市盈率。

可比交易案例更加“打臉”。若對比近年工程設計行業的并購交易(可比交易案例),行業平均市盈率僅為 16.03 倍,中位數為 15.65 倍,均不足市政院估值市盈率的 70%。

武漢控股在可比交易案例和可比上市公司對比中,一個選取中位數方法,一個未選取中位數方法。“同樣是對比,對上市公司用‘均值’,對交易案例用‘中位數’和‘均值’,這種‘雙標’做法顯然是為了讓市政院的估值看起來更合理。” 楊明向界面新聞記者表示,“上市公司為何不統一使用中位數?如果用中位數對比,市政院的估值就會顯著高于行業水平,這背后的原因需要武漢控股給出合理解釋。”

業績承諾形式大于實質

為緩解市場對估值的質疑,武漢城投作為交易對方,對市政院的未來業績作出了承諾。但界面新聞記者仔細分析承諾條款與標的公司的業務結構發現,這份業績承諾“形式大于實質”—— 武漢城投既是市政院的控股股東,又是第一大客戶,對業績具備直接調節能力,承諾期后的業績 “變臉” 風險極高。

武漢城投對市政院的業績給出了如下承諾利潤:若本次交易2025年12月31日前實施完畢,則標的公司2025年度、2026年度、2027年度的凈利潤分別不低于9,031.67萬元、11,314.28萬元、11,738.71萬元;若本次交易于2026年1月1日至2026年12月31日期間實施完畢,則標的公司2026年度、2027年度、2028年度的凈利潤分別不低于11,314.28萬元、11,738.71萬元、12,016.44萬元。

從承諾金額看,2025 年的業績目標(9031.67 萬元)較 2024 年的實際業績(5980.3 萬元)增長 51%,2026 年較 2025 年承諾目標再增長 25.3%—— 這樣的增速遠超市政院近年的業績表現(2023-2024 年扣非凈利潤下滑 15.6%),也高于工程設計行業 10%-15% 的平均增速。

業績承諾的可信度,核心取決于承諾方是否具備 “不可調節” 的業務獨立性 —— 但市政院顯然不滿足這一條件。如前所述,武漢城投既是市政院的控股股東,又是第一大客戶。2023年、2024年和2025年1-3月,市政院對武漢城投的關聯銷售金額分別為12,484.81萬元、15,228.59萬元和2,474.99萬元,占營業收入的比例分別為16.59%、18.97%、16.08%。

數據來源:公司公告、界面新聞研究部

數據來源:公司公告、界面新聞研究部

“市場上也出現過通過‘提前釋放訂單’‘提高關聯交易定價’等方式,幫助收購標的完成業績承諾的情況。” 某券商建筑行業分析師呂超凡接受界面新聞采訪時稱,“一旦承諾期結束,訂單回歸正常水平,市政院的業績很可能‘現原形’,最終損害的是武漢控股中小股東的利益。”

應收賬款異常偏高

如果說估值與業績承諾的爭議尚屬 “預期層面”,那么市政院資產負債表中暴露的 “應收賬款高企” 問題,則是實實在在的財務風險。

數據顯示,市政院的應收賬款與合同資產合計占總資產比例超 60%,且賬齡結構極不合理,5 年以上應收賬款規模遠超 1 年以內,直接導致現金流惡化,未來可能面臨大額壞賬計提風險。

2023 年 12 月 31 日、2024 年 12 月 31 日、2025 年 3 月 31 日,市政院的應收賬款賬面價值分別為 9.52 億元、10.84 億元、10.37 億元,占各期末總資產的比例分別為 36.72%、43.18%、42.43%;同期合同資產賬面價值分別為 5.73 億元、6.51 億元、6.87 億元,占總資產的比例分別為 22.27%、26.14%、27.6%。

兩者合計占比分別為 59%、69.32%、70.03%—— 也就是說,市政院超過 70% 的資產是 “待收回的服務款”,且這一比例還在持續上升。對比行業水平,工程設計行業上市公司應收賬款 + 合同資產占比平均約為 40%-50%,市政院的這一比例顯著偏高,資產流動性較差。

“合同資產的風險比應收賬款更高。” 某會計師事務所合伙人張頌揚向界面新聞記者解釋稱,“應收賬款是企業已完成履約、對方確認付款的權利,僅需承擔信用風險;而合同資產是‘已履約但需等待其他條件滿足才能收款’,比如項目完工驗收、第三方審計等,不僅面臨信用風險,還可能因自身履約瑕疵(如設計錯誤、交付延遲)無法收款。市政院合同資產占比超 25%,意味著近三成資產面臨‘雙重風險’。”

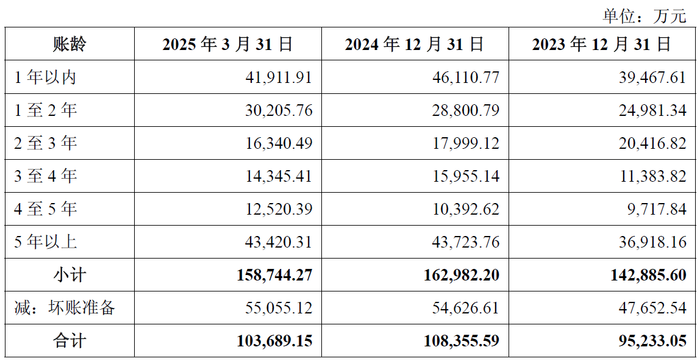

更嚴峻的是,市政院的應收賬款賬齡結構呈現 “倒掛” 態勢 —— 長期應收賬款規模遠超短期應收賬款,回收難度極大。截至 2025 年 3 月末,市政院應收賬款原值總計 15.87 億元,其中:1 年以內應收賬款原值僅 4.19 億元,占比 26.4%;5 年以上應收賬款原值高達 4.34 億元,占比 27.3%,規模超過 1 年以內應收賬款;

數據來源:公司公告、界面新聞研究部

數據來源:公司公告、界面新聞研究部

應收賬款的高企與賬齡老化,直接導致市政院的資金周轉效率低下。2023 年、2024 年、2025 年一季度,市政院的應收賬款周轉率分別為 0.79 次、0.79 次、0.15 次,顯著低于可比公司平均水平。

數據來源:公司公告、界面新聞研究部

數據來源:公司公告、界面新聞研究部

資金周轉效率低下,進一步引發現金流危機。2023 年,市政院經營活動產生的現金流凈額為 1.14 億元,尚為正值;但 2024 年這一指標驟降至 - 2.57 億元,由正轉負,降幅達 326%。

數據來源:公司公告、界面新聞研究部

數據來源:公司公告、界面新聞研究部

“現金流是企業的‘血液’,持續的負現金流意味著公司需要依賴融資或股東輸血才能維持運營。” 呂超凡對界面新聞記者表示,“市政院 2024 年現金流惡化,很可能是因為應收賬款收不回來,同時又要墊資承接新項目,導致資金鏈緊張。未來若無法改善回款,甚至可能影響正常經營。”

武漢控股 16 億元收購市政院的交易,本質上是一次 “左手倒右手” 的關聯整合,但估值、業績承諾、應收賬款三大核心問題的暴露,使其偏離了 “優化資源配置” 的初衷。對于武漢控股而言,此次收購不僅未解決自身主業盈利不穩的問題,反而可能因標的資產的財務風險,陷入 “主業承壓 + 標的拖累” 的雙重困境。