證券時報網

李映泉

2025-09-08 14:14

上半年營收同比增長 26% 至 30.16 億元,歸屬凈利潤卻虧損 7243 萬元 —— 即便較上年同期減虧 54%,諾德股份(600110.SH)這份看似 “向好” 的半年報,仍難掩其深陷鋰電行業周期下行、財務杠桿失控與變賣資產的多重困局。

作為“全球鋰電銅箔領先供應商” 的企業,諾德股份僅有毛利率 9.62%、銷售凈利率 - 2.68% 的盈利水平,疊加 87.69 億元對外擔保、61.86 億元有息負債及 22.88 億元應收賬款的 “財務重壓”,將這家行業龍頭推向 “增收不增利” 的泥沼。

“增收不增利” 迷局

上半年,隨著國內新能源汽車市場增速放緩,作為動力電池核心材料之一的鋰電銅箔遭遇產能過剩的周期困擾。不過,同樣是弱周期,諾德股份的業績表現遠不及同行。

諾德股份聚焦于電解銅箔生產,主要分為鋰電銅箔(終端應用于新能源汽車、儲能、3C 數碼等領域)與 PCB 銅箔(應用于電子電路)兩大類別,其中鋰電銅箔為核心產品。

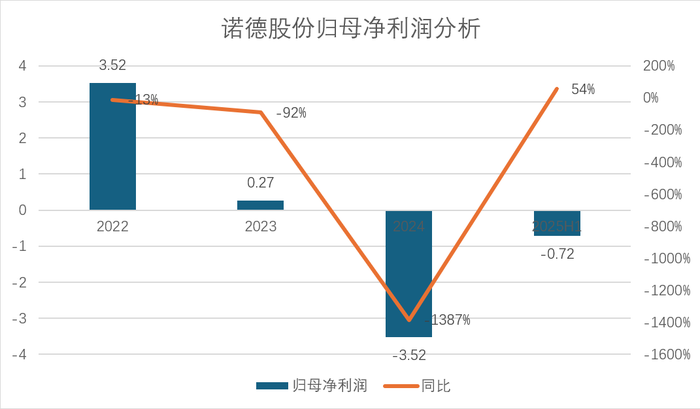

2024 年諾德股份已陷入 “由盈轉虧” 境地:營業收入 52.77 億元,同比增長 15.44%;歸屬于凈利潤虧損 3.52 億元。2025 年上半年,盡管營收繼續同比增長 26% 至 30.16 億元、凈利潤虧損收窄至 7243 萬元(同比減虧 54%),但核心盈利指標仍未見好轉 —— 上半年毛利率僅為 9.62%,銷售凈利率更是低至 - 2.68%。值得一提的是,自2023年Q3以來,公司已連續八個季度虧損。

數據來源:公司公告、界面新聞研究部

數據來源:公司公告、界面新聞研究部

“鋰電銅箔行業的‘暴利時代’早已過去,近年來的困境具有普遍性。” 新能源材料行業分析師趙磊在接受界面新聞采訪時表示,“一方面,新能源汽車銷量增速放緩,動力電池企業擴產節奏放緩,導致鋰電銅箔需求增長不及預期;另一方面,前兩年行業高景氣時,不少企業扎堆擴產,現在集中釋放產能,直接引發價格戰。疊加銅價今年以來波動幅度較大,企業原材料成本難以控制,雙重擠壓下,行業內多數企業都陷入虧損,諾德股份的表現只是行業現狀的映射。”

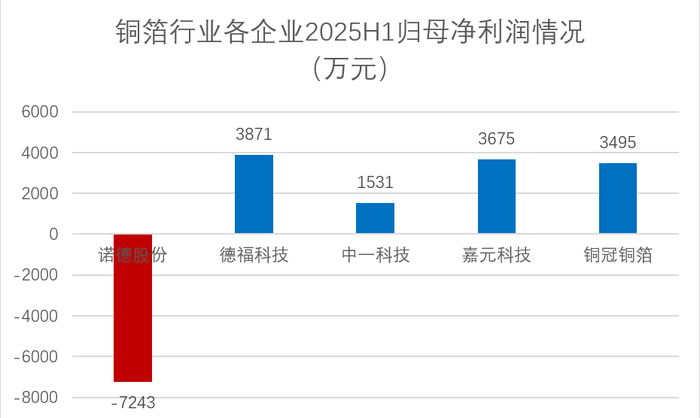

更值得關注的是,諾德股份是主流廠家中唯一虧損企業。從同行業公司 2025 年半年報看,大部分同行業上市公司已扭虧為盈(德福科技、中一科技、嘉元科技和銅冠銅箔上半年歸母凈利潤分別為3871萬元、1531萬元、3675萬元和3495萬元),而諾德股份仍處于虧損狀態,業績相對于同行業其他上市公司的盈利水平 “略低”。

數據來源:公司公告、界面新聞研究部

數據來源:公司公告、界面新聞研究部

存貸雙高、擔保雷區與應收賬款壓力

業績虧損背后,是諾德股份日益嚴峻的財務風險。

截至6 月底,諾德股份貨幣資金余額為 25.86 億元,看似 “資金充裕”,但同期有息負債規模達 61.86 億元,其中短期借款 24.18 億元,一年內到期非流動負債 24.55 億元,長期借款 13.13 億元。這意味著,公司近78% 的有息負債(48.73億元)將在一年內到期,短期償債壓力巨大。

“貨幣資金 25.86 億元,卻要面對 48.73 億元的短期有息負債,這是典型的‘存貸雙高’陷阱。” 注冊會計師王敏對界面新聞記者表示,“表面上看公司有不少現金,但實際上短期資金壓力很大。”

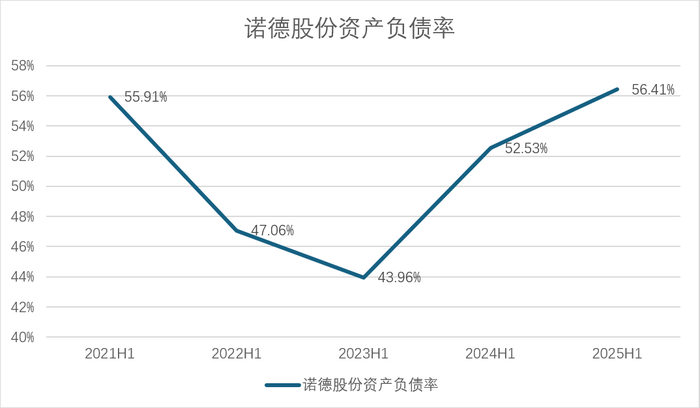

此外,諾德股份的財務壓力還體現在負債率持續攀升上。數據顯示,諾德股份資產負債率從 2021 年上半年的 55.91%,經歷 2022 年、2023 年的短暫回落后,2024 年上半年升至 52.53%,2025 年上半年進一步增至 56.41%,創下近五年中報數據的最高值。

數據來源:公司公告、界面新聞研究部

數據來源:公司公告、界面新聞研究部

與此同時,反映企業短期償債能力的流動比率和速動比率,也呈現惡化趨勢。2025 年上半年,諾德股份流動比率為 0.87,速動比率為 0.75,兩項指標均低于 1 的安全閾值。“流動比率低于 1,意味著公司流動資產不足以覆蓋流動負債;速動比率 0.75,說明扣除存貨等難以快速變現的資產后,能直接用于償債的資金更少。” 王敏對界面新聞記者解釋稱,“對于制造業企業而言,這兩個指標雙雙低于 1,預示著流動性危機的風險極高,一旦下游回款放緩或融資渠道收緊,公司很可能面臨資金鏈斷裂。”

諾德股份高額的對外擔保也成為一顆 “定時炸彈”。截至8 月底,公司對外擔保合同金額累計達 87.69 億元,占最近一期經審計歸屬于母公司所有者權益的 154.37%。“對外擔保金額超過凈資產的 1.5 倍,這在 A 股市場極為罕見。” 王敏對界面新聞記者表示。

變賣資產 “補血” 難救主

面對多重困境,諾德股份開始通過變賣資產緩解資金壓力。7 月 4 日,公司將江蘇聯鑫 70% 的股權以 7000 萬元出售。資料顯示,江蘇聯鑫主要從事電子專用材料(銅面基板)的生產加工,2025 年上半年營收 8430 萬元,虧損 1051 萬元,屬于 “非核心且虧損” 的資產。

出售虧損子公司股權,短期內能獲得一筆現金流,緩解流動性壓力,這是企業‘自救’的常見手段。但 7000 萬元的出售價款,相較于公司 61.86 億元的有息負債和 87.69 億元的對外擔保,只是“杯水車薪“。

在行業層面,諾德股份也面臨 “突圍無門” 的困境。盡管 1-6 月國內動力與其他電池總產量達 697.3GWh(同比增長 60.4%),動力電池裝車量 299.6GWh(同比增長 47.3%),但行業增長并未有效傳導至鋰電銅箔環節 —— 產能過剩導致的價格競爭,仍在持續擠壓企業利潤空間。

綜合來看,諾德股份當前的 “減虧” 難以掩蓋其背后的多重風險。營收增長依賴行業周期回暖,盈利改善缺乏核心支撐,財務杠桿失控等問題,都可能在未來引發更大的危機。