證券時報

2025-09-20 10:37

招行行長王良,曾在今年二季度引爆過一個行業話題——銀行業凈息差與不良率倒掛,后者比前者高。

王良的觀察一度引起了眾多從業人士共鳴和深思。結合上下文語境,其核心論點并不是簡單將兩個指標進行數學上相減,得出差值。王良試圖表達的核心觀點是:如果不良率和凈息差的水平出現倒掛,則意味著銀行難以覆蓋信用成本、運營成本和資本成本,這對銀行的可持續發展將帶來巨大挑戰。

業內人士的觀察總是靈敏。從行業面上來說,今年一季度確實是兩個指標倒掛的重要拐點:銀行業不良貸款率由2024年四季度的1.5%上升至1.51%;而凈息差則由1.52%更大幅度縮窄至1.43%。

到了今年二季度,兩個指標倒掛的趨勢還在延續:截至6月末,銀行業凈息差跌至1.42%,而同期不良貸款率為1.49%,差值為7個BP。但也能看出向好趨勢:二季度凈息差收窄幅度為1個BP,而不良率的降幅為2個BP,可以理解成二季度銀行不良出清的力度,稍微比息差收窄的力度要大了。

券商中國記者統計披露了今年上半年末凈息差和不良率的46家銀行(含全部A股42家上市銀行)數據發現,共計16家銀行出現凈息差和不良率倒掛現象。

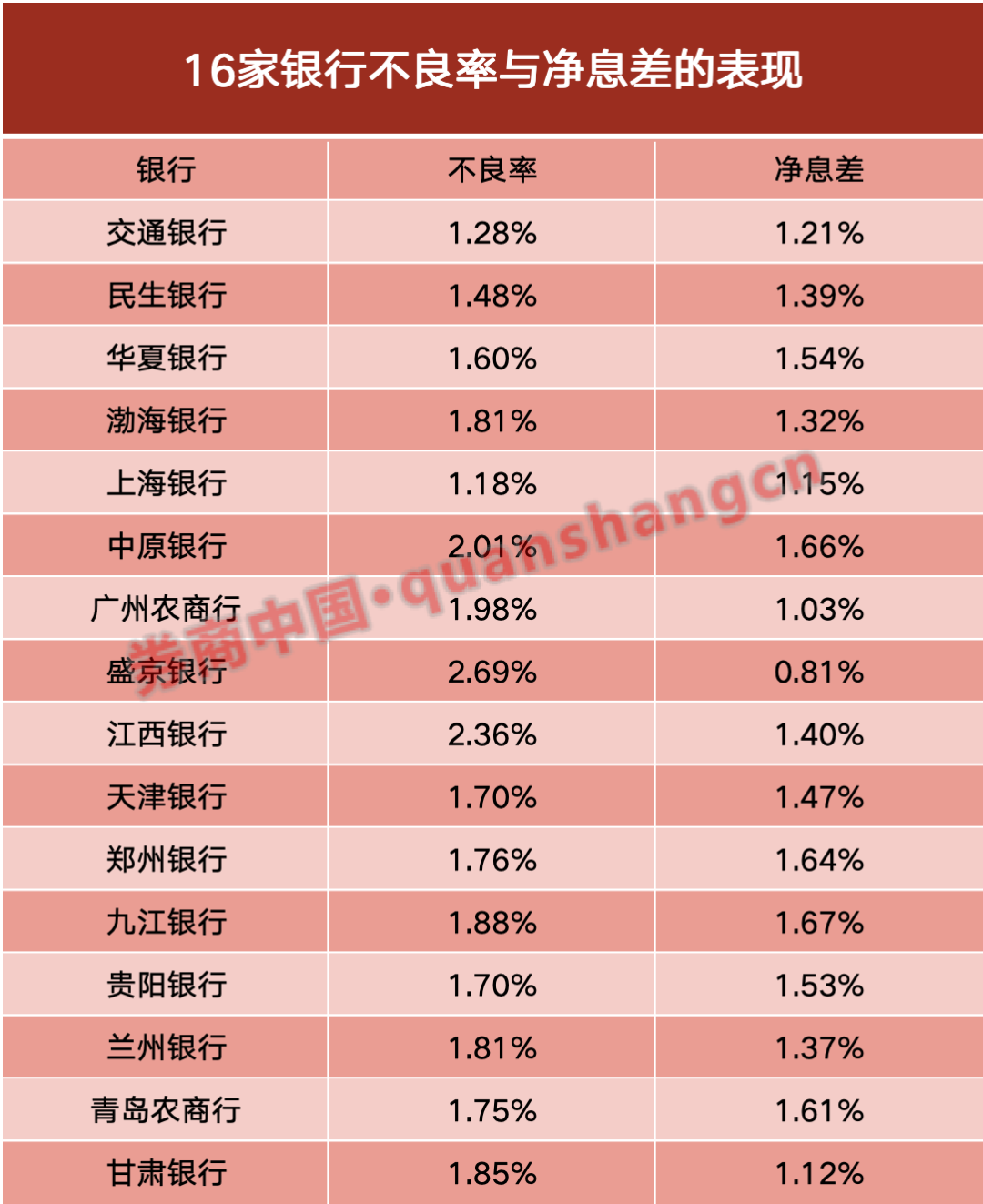

9家銀行不良率高于凈息差20個BP以上

據券商中國記者根據企業預警通上半年報數據統計,有16家銀行不良率高于凈息差。值得注意的是,9家銀行的不良率高于凈息差20個BP以上。

倒掛最嚴重的前三名(即不良率高于凈息差幅度最高),差值多達90BP以上。分別是盛京銀行,幅度高達188個BP;其次是江西銀行,多達96個BP;再次是廣州農商行,為95個BP。盛京銀行、江西銀行、廣州農商行的不良率分別為2.69%、2.36%、1.98%;凈息差依次為0.81%、1.4%、1.03%。

有6家銀行不良率與凈息差的倒掛差值在20—90BP之間,差值由低至高分別為九江銀行21BP、天津銀行23BP、中原銀行35BP、蘭州銀行44BP、渤海銀行49BP、甘肅銀行73BP。

具體來看,上述6家銀行的不良率從高到低分別為中原銀行2.01%、九江銀行1.88%、甘肅銀行1.85%、蘭州銀行1.81%、渤海銀行1.81%、天津銀行1.7%;再來看凈息差,由高至低分別為九江銀行1.67%、中原銀行1.66%、天津銀行1.47%、蘭州銀行1.37%、渤海銀行1.32%、甘肅銀行1.12%。

也就是說,凈息差與不良率倒掛幅度在20—90BP的六家銀行,不良率高于行業平均水平約21—52BP;凈息差表現上,九江銀行、中原銀行、天津銀行高于行業平均水平,另外三家低于行業平均水平5—30BP。

另有7家銀行倒掛幅度在20BP以內,由低至高分別是:上海銀行3BP、華夏銀行6BP、交通銀行7BP、民生銀行9BP、鄭州銀行12BP、青島農商行14BP、貴陽銀行17BP。

上述七家銀行不良率與凈息差的表現分別是:上海銀行不良率為1.18%、凈息差為1.15%;華夏銀行不良率為1.6%,凈息差為1.54%;交行不良率為1.28%,凈息差為1.21%;民生銀行不良率為1.48%,凈息差為1.39%;鄭州銀行不良率為1.76%,凈息差為1.64%;青島農商行不良率為1.75%,凈息差為1.61%;貴陽銀行不良率為1.7%,凈息差為1.53%。

除了上述16家銀行,有兩家上市銀行雖然還未倒掛,但是差值“安全墊”已經十分薄弱:北京銀行的不良率是1.3%,凈息差是1.31%,“安全墊”只有1個BP;工行的不良率是1.33%,凈息差是1.3%,“安全墊”為3個BP。

倒掛趨勢或將延續

今年一季度末,兩個指標倒掛首次發生,就被王良等銀行人士捕捉到:銀行業不良貸款率由2024年四季度的1.5%上升至1.51%;而凈息差則由1.52%更大幅度縮窄至1.43%。

有業內人士告訴券商中國記者:招行管理層試圖提出的是趨勢性的預警信號,而非機械數學對比。差值的存在,實際上揭示出銀行傳統“吃息差”模式與風險暴露的背離。

招行管理層的判斷是:凈息差回到2%以上的困難比較大。從資產與負債兩端來看:一是當前實體企業、地方政府在融資方面都希望進一步降低融資成本,資產收益仍會走低;二是目前銀行業整體負債利率已經非常低,定期存款利率基本進入“1”字頭,負債成本繼續下降的空間很小。二者疊加,貸款利率進一步降低,而存款利率下降空間有限,使得凈息差很難再回到2%以上。

此判斷后續得到了驗證。今年二季度,兩個指標倒掛的現象延續。截至6月末,銀行業凈息差跌至1.42%,而同期不良貸款率為1.49%,差值為7個BP。

但也能看出向好趨勢:二季度凈息差收窄幅度為1個BP,而不良率的降幅為2個BP,可以理解成二季度銀行不良出清的力度,稍微比息差收窄的力度要大了。

從上半年基本面來看,實際上A股42家上市銀行的經營指標是在改善的。東莞證券在其研報《銀行業2025年半年報業績綜述:營收凈利潤增速轉正,負債端成本普遍改善》中表示:2025年上半年,42家上市銀行實現營業收入2.92萬億元,增速由負轉正,同比增長1.04%;同時,歸母凈利潤增速為2.98%,環比提升4.18個百分點。

但需要指出的是,如果分析A股上市銀行半年報的收入結構,不難看出對營收拉動更大的是非息收入:42家上市銀行上半年其他非息收入同比增加10.76%,尤其債市好轉,帶動二季度增速環比大幅提升27個百分點至23.83%。

基于對收入結構的分析(尤其利息凈收入展望)以及不良生成趨勢及出清幅度,有業內人士的判斷是,銀行業凈息差和不良率倒掛的趨勢,可能還會延續一段時間。

責編:王璐璐

排版:羅曉霞

校對:祝甜婷