證券時(shí)報(bào)網(wǎng)

闕福生

2025-12-22 08:44

日本央行最新宣布加息25個(gè)基點(diǎn)至0.75%,利率水平創(chuàng)30年來(lái)新高。全球股市影響幾何?

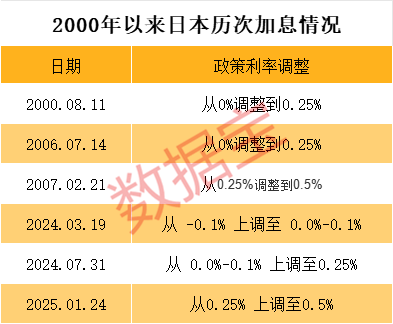

日本歷次加息情況

據(jù)證券時(shí)報(bào)·數(shù)據(jù)寶統(tǒng)計(jì),進(jìn)入2000年以來(lái),日本已加息六次,分別是:

一:2000年8月11日,從0%調(diào)整到0.25%;

二:2006年7月14日,從0%調(diào)整到0.25%;

三:2007年2月21日,從0.25%調(diào)整到0.5%;

四:2024年3月19日,從-0.1%上調(diào)至0.0%—0.1%;

五:2024年7月31日,從0.0%—0.1%上調(diào)至0.25%;

六:2025年1月24日,從0.25%上調(diào)至0.5%。

日本加息對(duì)全球資產(chǎn)會(huì)產(chǎn)生較大影響。根據(jù)銀河證券研報(bào),2024年7月31日,日央行鷹派加息,引發(fā)日元快速升值,投資者為償還日元債務(wù),被迫拋售其持有的日本股票,形成“股匯雙殺”,日經(jīng)指數(shù)下行,受流動(dòng)性抽離以及恐慌情緒傳導(dǎo),歐美股市普遍大幅下跌,以日元為融資貨幣的全球套息交易泡沫破裂。

機(jī)構(gòu)觀點(diǎn)看這里

對(duì)于日本本次加息的影響,西部證券表示,大類資產(chǎn)將迎來(lái)結(jié)構(gòu)性調(diào)整。日元將顯著受益,加息預(yù)期的抬升配合美聯(lián)儲(chǔ)同步降息,將加速日美利差收窄,觸發(fā)套息交易平倉(cāng),對(duì)持續(xù)貶值的日元匯率構(gòu)成強(qiáng)勁支撐。日債的短端收益率預(yù)計(jì)將迅速上行,長(zhǎng)端收益率小幅走高;然而,持續(xù)的加息周期將進(jìn)一步加劇日本政府巨額債務(wù)帶來(lái)的財(cái)政可持續(xù)性壓力。日股方面,短期市場(chǎng)可能出現(xiàn)震蕩,但中期將呈現(xiàn)結(jié)構(gòu)性分化。

中信證券則認(rèn)為,去年夏季日本加息后的全球市場(chǎng)動(dòng)蕩主要是由衰退預(yù)期升溫和AI敘事動(dòng)搖等美國(guó)因素造成,套息交易逆轉(zhuǎn)只是加劇彼時(shí)避險(xiǎn)情緒的次要因素,去年的“黑色星期一”不太可能在今年重演。在美日央行政策分歧的背景下,美國(guó)因素才是當(dāng)前全球流動(dòng)性與美元資產(chǎn)定價(jià)的核心主線。目前市場(chǎng)對(duì)AI敘事的質(zhì)疑集中體現(xiàn)于業(yè)務(wù)模式較激進(jìn)的少數(shù)企業(yè),而多數(shù)財(cái)務(wù)狀況較穩(wěn)健的AI龍頭仍能維持市場(chǎng)信任,產(chǎn)業(yè)智能化熱潮應(yīng)能在中短期繼續(xù)支持美股龍頭的業(yè)績(jī)表現(xiàn)。長(zhǎng)端美債在本輪風(fēng)險(xiǎn)管理式降息周期內(nèi)的配置性價(jià)比不高,短端美債則可能受益于準(zhǔn)備金管理購(gòu)買(mǎi)操作對(duì)流動(dòng)性的技術(shù)性改善,后者較前者更好。

全球股市表現(xiàn)如何?

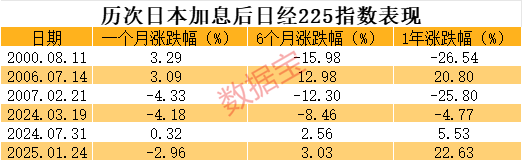

從數(shù)據(jù)角度來(lái)看,此前六次日本加息全球主要股指表現(xiàn)如何?

從對(duì)日本股市的影響來(lái)看,此前六次加息后的1個(gè)月、半年及1年,日經(jīng)225指數(shù)的表現(xiàn)漲跌各占一半;而最近兩次加息后,日經(jīng)225指數(shù)中短期均實(shí)現(xiàn)了上漲。

歐美股市方面,標(biāo)普500指數(shù)在此前日本六次加息后的1個(gè)月漲跌各半,而半年后、1年后均是漲多跌少。

英國(guó)富時(shí)100指數(shù)中短期也是漲多跌少。

A股市場(chǎng)短期表現(xiàn)較差,此前日本六次加息后,上證指數(shù)跌多漲少,但跌幅均較為可控。

從中長(zhǎng)期來(lái)看,上證指數(shù)則是漲多跌少,近五次加息后的1年里,上證指數(shù)均實(shí)現(xiàn)上漲,且漲幅相當(dāng)可觀。