國際金融報

王哲希 張聰

2025-07-08 21:28

近日,險資掃貨兩只A股上市公司。

今年以來,以險資為代表的舉牌方成為資本市場最強勁的資金流。據證券時報記者不完全統計,險資年內舉牌A股和港股上市公司不少于20次,銀行、公用事業等穩定股息資產成為險資追捧的主要對象。此外,中國中信金融資產等AMC機構、寬德私募等私募機構以及部分牛散今年也紛紛加入了舉牌隊伍。

受訪人士表示,在當前低利率環境下,尋找具有穩定現金流和良好業績基礎的企業成為資金的最優選擇。險資等資金通過配置銀行、公用事業等穩定高股息資產是一個比較好的獲取穩定現金流的方式。

險資等資金強勁掃貨

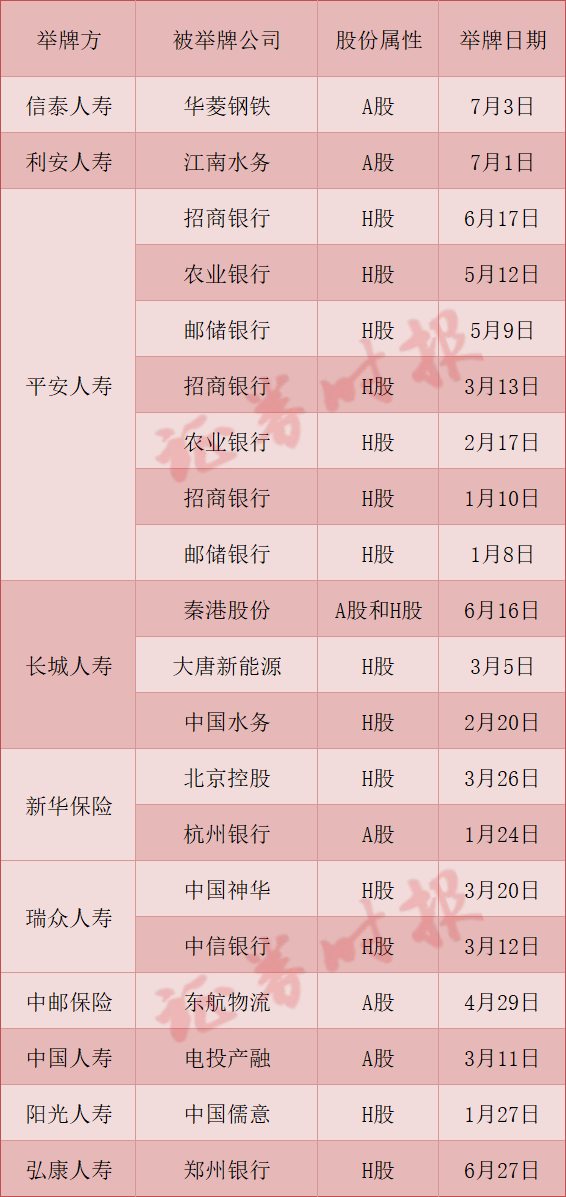

近日,江南水務發布公告稱,利安人壽通過集合競價方式累計增持公司達4699.54萬股,占比5.03%。無獨有偶,華菱鋼鐵也發布公告稱,信泰人壽自2025年1月至今,通過二級市場集中競價方式累計增持公司股份3.43億股,現已合計持有公司股份3.45億股,占公司總股本的比例已達到5.00%。

記者從港交所披露易獲悉,弘康人壽于6月27日以每股1.2068港元增持鄭州銀行H股1600萬股,增持后持股比例占鄭州銀行香港普通股的5.55%,觸發舉牌。隨后,弘康人壽于6月30日繼續增持鄭州銀行H股2300萬股,每股價格1.1804港元。至此,弘康人壽持有鄭州銀行H股數量達到1.35億股,持股比例上升至6.68%。

據證券時報記者不完全統計,截至目前,年內險資舉牌上市公司次數已達到20次,被舉牌的上市公司多為銀行、環保、交通運輸、公用事業等行業,現金流和分紅穩定是主要特征。

除了險資以外,AMC機構、私募機構以及部分牛散也在舉牌上市公司。

今年4月,大秦鐵路公告,全國性AMC中國中信金融資產4月9日—4月10日通過委托設立的單一資產服務信托在二級市場增持大秦鐵路201.25萬股股票。增持后,中國中信金融資產持股大秦鐵路達到5%,構成舉牌。

私募機構寬德私募則在今年3月舉牌了鉛蓄電池廠商圣陽股份。據圣陽股份公告,2024年12月26日至2025年3月4日,上海寬德通過深交所集中競價交易方式,累計增持圣陽股份2520.92萬股,占公司總股本的5.55%。

“資產荒”下的必然選擇

從今年舉牌方來看,險資無疑是舉牌上市公司的主力。其中,平安銀行年內7次舉牌上市公司,且均為H股。

6月24日,中國保險行業協會官網顯示,平安人壽于6月17日以每股均價54.19港元增持629.55萬股招商銀行H股股份,增持后,平安人壽對招商銀行H股的持股比例從14.87%升至15.01%,觸發香港市場舉牌要求。據證券時報記者統計,平安人壽年內三次舉牌招商銀行H股,兩次舉牌農業銀行H股,兩次舉牌郵儲銀行H股。

對于險資在舉牌市場中表現尤為活躍的原因,排排網財富研究員隋東向證券時報記者表示,隨著新“國九條”等政策的落地實施,監管部門持續優化中長期資金入市環境。險資參與權益投資的制度障礙逐步消除,相關試點規模不斷擴大,為險資舉牌創造了有利條件。

今年4月,國家金融監督管理總局印發《關于調整保險資金權益類資產監管比例有關事項的通知》,優化保險資金比例監管政策,加大對資本市場和實體經濟的支持力度。按照上述通知內容,將部分檔位償付能力充足率對應的權益類資產比例上調5%,進一步拓寬權益投資空間,為實體經濟提供更多股權性資本。

險資密集舉牌上市公司,也是“資產荒”壓力下的必然選擇。黑崎資本首席戰略官陳興文在接受證券時報記者采訪時表示,在低利率環境下,“資產荒”越發嚴重,險資面臨較大的利差損壓力,急需通過配置高股息權益資產,像銀行股、公用事業股這類平均股息率超5%的資產,來增厚收益,彌補固收資產的缺口。

隋東也表示,在低利率市場環境下,優質固定收益資產供給不足,而A股市場估值處于歷史低位,特別是高股息個股既能提供穩定收益,又具備估值修復空間,自然成為險資配置的理想選擇。此外,部分險企通過舉牌銀行等金融機構,能夠實現渠道共享、客戶資源互補,從而推動銀保業務深度融合發展,創造更大的商業價值。

此外,新金融工具準則的調整,如FVOCI科目,允許股息收益增厚利潤,規避股價波動對當期損益的沖擊,從而優化了險企的財報表現。

推動市場走向成熟

金融資本、產業資本、牛散私募等以舉牌方式投資入股上市公司,最主要的原因是對資本市場長期發展的看好,并對被舉牌公司的未來表現寄予厚望。

順時投資權益投資總監易小斌向證券時報記者表示,金融資本舉牌可能是從財務投資者的角度出發,以追求長期穩健的收益為目標;產業資本舉牌注重產業鏈上下游,推動技術升級或戰略協同;牛散私募舉牌更多的可能是進行短線布局,追求超額收益。

作為重要的市場風向標,舉牌活動的增加能夠有效增強投資者信心,吸引增量資金入場,從而形成良性的市場循環。隋東表示,資本的舉牌行為,實際上是對上市公司基本面和長期價值的背書,有助于引導市場回歸價值本源,促進A股市場向更加成熟理性的方向發展。

不過,在舉牌上市公司的同時,如何在追逐收益與控制風險之間找到平衡也是金融資本等舉牌方需要直面的問題。陳興文認為,銀行股等高股息資產雖然具備吸引力,但易受宏觀經濟周期影響,且當前險資舉牌高度集中于銀行等板塊,行業集中度過高可能放大系統性風險,尤其是H股流動性較弱的特點。

陳興文表示,險資等應發揮 “耐心資本” 作用,推動舉牌從短期套利轉向產業協同的長效配置,未來險資舉牌配置或向弱周期、多元高分紅領域拓展,以平衡收益與風險。

校對:劉星瑩