e公司

葉玲珍

2025-09-09 10:49

在市場利率長期下行與居民資產配置再平衡的背景下,以“穩健為基、收益增強”為特色的“固收+”產品,正成為投資者構筑財富底倉、追求長期復利的重要工具。

今年以來,A股市場顯著回暖,以債券等低波動資產為核心配置、權益及可轉債等高波動資產為輔助的“固收+”產品,憑借其“穩中求進”的特性,不僅較好地把握了權益市場回暖帶來的收益增強機會,亦有效控制了組合波動,交出了一份亮眼的業績答卷。

據證券時報基金研究院統計,截至8月26日(下同),年內逾97%的“固收+”基金(統計口徑包括可轉債基金、混合一級債基、混合二級債基以及股票資產配置比例不超過40%的偏債混合基金,份額合并統計)實現正收益。

賺錢效應帶動資金持續流入。數據顯示,“固收+”基金規模在一季度環比增長8.19%之后,二季度繼續增長5.77%,總規模達1.96萬億元,實現自2022年以來首次連續兩個季度正增長。這一數據背后,不僅是市場環境的推動,更得益于基金公司產品策略的持續進化、投資者認知的系統性提升、“固收+”產品與居民理財需求轉變的深度契合,以及其內在風險收益平衡邏輯的有效性。

產品進化:從同質化到精準化策略布局

在“固收+”發展初期,由于多數產品策略聚焦“固收打底、權益增強”的籠統定位,未明確權益部分的具體方向與操作邏輯,導致產品風格模糊、同質化問題較為突出,投資者難以通過產品描述識別不同產品的真實風險收益特征。這一發展階段的產品設計已無法滿足日益精細化的市場需求。

為應對這一挑戰,行業領先機構開始推動產品風格清晰化。以鵬華基金為例,其以“策略標簽化、風格細分化”為核心,依據不同投資目標、資產配置邏輯與風險偏好,為每只產品設定明確的風格標簽,使產品定位、收益來源和風險特征清晰對應,有效解決了早期產品定位模糊的問題,為投資者提供了可識別、可選擇的配置工具,體現了高度的工具化特征。

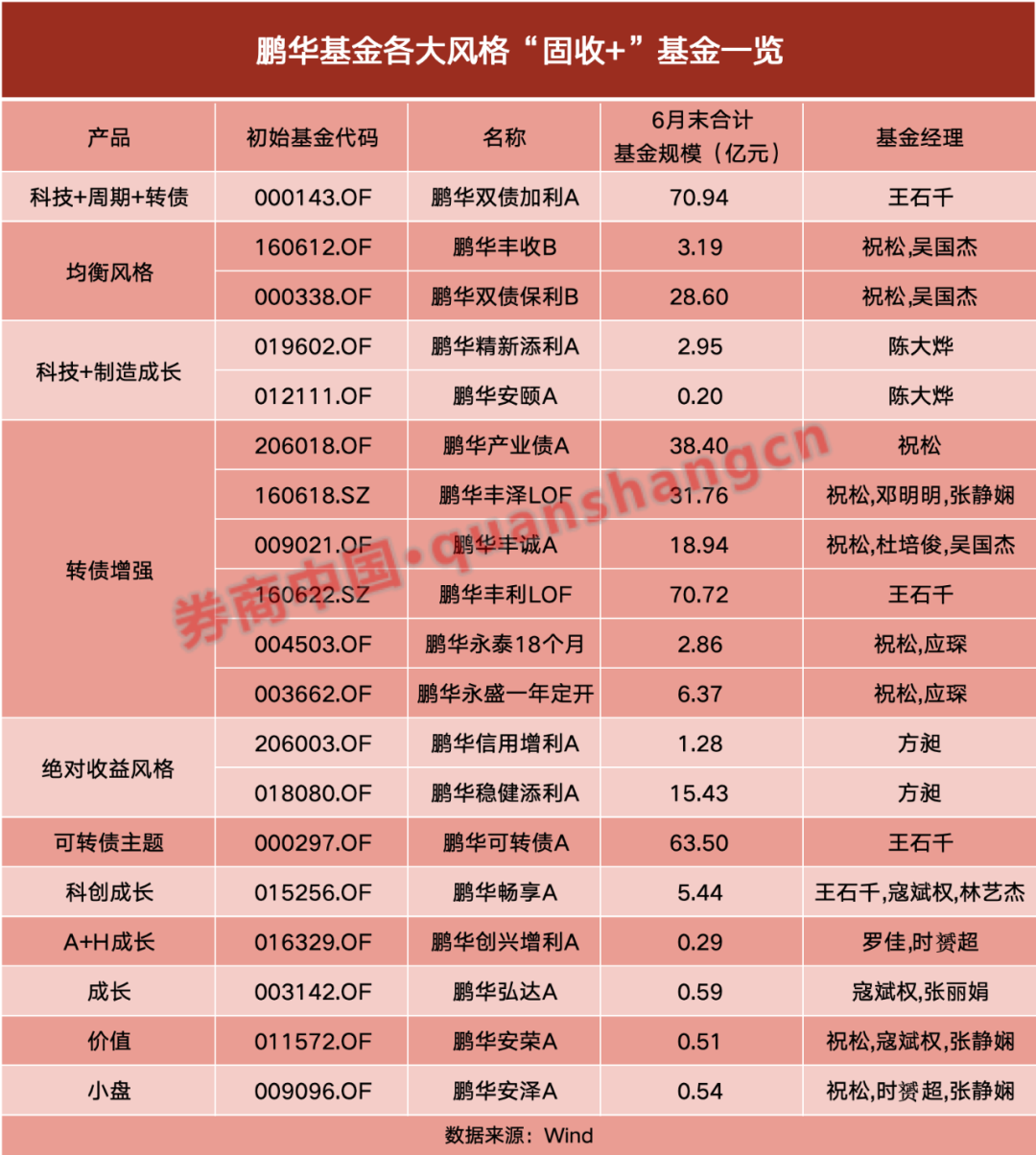

具體來看,鵬華基金的主動型“固收+”產品目前已形成六大差異化風格,每一類均有明確的投資方向與代表產品。

其中,“科技+周期+轉債”風格以科技與周期板塊的轉債和股票為核心,通過把握產業趨勢增強收益,代表產品為王石千管理的鵬華雙債加利。

“均衡風格”則在股票、債券、轉債之間均衡配置,風險暴露更為可控,適合保守型投資者,代表產品為祝松和吳國杰共同管理的鵬華豐收、鵬華雙債保利。

“科技+制造成長”風格聚焦科技制造領域的成長資產,追求長期收益彈性,代表產品為陳大燁管理的鵬華精新添利、鵬華安頤混合。

此外,“轉債增強”風格主要通過一級市場申購和二級市場交易可轉債以增厚收益,代表產品為祝松管理的鵬華產業債以及王石千管理的鵬華豐利;“絕對收益風格”以控制回撤為首要目標,追求穩定正回報機會,代表產品為方昶管理的鵬華穩健添利;“可轉債主題”風格則充分利用可轉債的債底保護和權益彈性,代表產品為王石千管理的鵬華可轉債。

在量化策略輔助管理的“固收+”領域,鵬華進一步通過模型鎖定細分賽道,實現更精細的風格劃分。例如,“科創成長”風格產品鵬華暢享通過多因子模型篩選科創板個股,并搭配利率債對沖風險;“A+H成長風格”的產品鵬華創興增利則同步布局A股與H股成長資產,以分散市場風險。此外,鵬華還布局了成長、價值、小盤三種量化“固收+”風格,分別對應鵬華弘達、鵬華安榮、鵬華安澤等產品。這種“量化+風格”的模式既避免了主動管理可能帶來的風格漂移,又能通過系統化方式捕捉細分機會。

風格化產品的背后,是鵬華基金對“固收+”產品“收益風險匹配”邏輯的深度理解,以及強大的投研體系支撐。自2020年起,鵬華將“固收+”產品列為戰略重點,并建立了由“固定收益投資決策委員會”頂層統籌的投資決策體系。該體系層次清晰:委員會負責全局風控和戰略方向,核心基金經理確定大類資產配置參數,基金經理深入挖掘細分資產超額收益,基金經理助理則負責執行、復盤與合規監控,形成“決策-執行-監督”的閉環機制。這一架構體現了工業化生產的特征,有效契合了“固收+”產品“穩健為本、增強為輔”的特性,能夠在守住底倉安全的基礎上,通過團隊協作動態調整增厚收益。

在風險控制方面,鵬華建立了嚴格的回撤管理體系,注重事前防控,依托恒生交易系統與內部投研一體化平臺進行雙重監控,嚴格執行資產配置比例,通過系統化預警機制控制回撤。針對權益部分,不同波動組合設置差異化的含權資產上限,并通過行業與個券分散降低風險;信用風險方面,在內部信用庫嚴格準入的基礎上,避免過度信用下沉,并設定持倉比例限制;久期風險則通過組合久期上限進行管理,以規避利率誤判帶來的波動。這種精密的風控體系展現了工程化的管理思維。

數據是最好的見證,它把體系的力量和風控的價值,轉化為可觸摸的成果,規模與業績的雙重提升,便是對鵬華“固收+”布局的最佳認可。

Wind數據顯示,截至二季度末,鵬華基金旗下“固收+”基金整體規模約600億元,位居行業第八位,較一季末的規模排名提升5個名次。

在二季度末“固收+”基金規模超500億元的基金公司中,景順長城、中歐基金、鵬華基金二季度末“固收+”產品規模增速位居前三。

其中,鵬華基金不僅規模增長強勁,產品業績也表現突出,上述各種風格的“固收+”產品年內均取得正收益。旗下鵬華可轉債A在規模超50億元的“固收+”產品中年內漲幅位居第一,鵬華雙債加利、鵬華豐利等產品的凈值增幅也均位居前列。

長期來看,銀河證券公募基金長期業績排行榜顯示,截至2025年6月30日,鵬華可轉債A過去7年凈值增長率在可轉換債券型基金(A類)中排名3/22。

在天相投顧評級中,鵬華可轉債A、鵬華雙債加利A、鵬華產業債A均獲得十年期五A評級。

值得關注的是,據基金定期報告,截至2024年底,鵬華產業債A自2014年-2024年連續11年凈值增長率均為正。這均印證了策略分層的有效性。

認知升級:投資者從傷痛反思到理性配置

2022年,部分“固收+”產品因權益倉位過高、轉債倉位踩雷等問題出現凈值回撤,導致“固收+”變成“固收-”,不少個人投資者至今仍處于“受傷修復期”。當時的核心問題在于,多數投資者將“固收+”等同于“債基增強”,認為其“保本、波動小”,卻忽視了權益資產帶來的潛在風險。

每一次市場的陣痛,都是投資者認知升級的催化劑,讓模糊的理解變得清晰。

這一輪“固收+”資產配置熱潮中,投資者的認知水平已明顯提升。據證券時報基金研究院統計,今年二季度“固收+”基金份額的變化與股票市值占基金資產總值的比例存在一定的負相關關系,反映出投資者對權益倉位及最大回撤的關注度顯著提升,開始理解不同類型“固收+”產品的風險差異,低波屬性產品更易獲青睞。

Wind數據顯示,從“固收+”基金的規模結構變化來看,“低波”屬性混合債券型一級基金份額二季度環比增長9.3%,達7099.17億份,份額增速和總數居各類“固收+”基金之首。

基金公司層面,以鵬華基金為代表的頭部“固收+”大廠的混合債券型一級基金份額二季度環比均實現雙位數增長。

以鵬華基金為例,產品定位“低波”屬性的鵬華豐城A(基金定期報告顯示轉債倉位20%左右)和鵬華豐利A(基金定期報道顯示轉債倉位10%—35%),2025年二季度的基金份額分別獲得67.53%和36.79%的份額增長,這類產品的共同特征是力爭將最大回撤控制在2%以內,完美匹配了投資者對“穩健優先”的需求。

投資者收益預期也趨于理性化,當前普遍預期年化收益4%—6%,較2022年的8%以上明顯下降。選擇中高波產品的投資者大多可接受3%—5%的短期回撤,“只能賺不能虧”思維定式被打破。

這一認知重構既來自投資教訓,也源于機構主動引導。

基金公司通過明確標注產品風格與風險等級,推出“風險測評”工具幫助投資者匹配適合產品,并與渠道合作開展投教活動,增強投資者對產品風險收益特征的理解。

比如鵬華基金債券投資一部總經理祝松近期在投教活動中便針對不同風險偏好客戶給出具體建議:若客戶希望跑贏銀行理財、純債產品且不接受大幅回撤,可選擇權益倉位較低的一級債基;若追求6%—7%的更高回報且能接受4%—5%回撤,則可考慮權益倉位較高的一、二級債基。

此外,公司混合資產投資部基金經理陳大燁、多元資產投資部總經理王石千也在投教活動中,分別針對所管重點產品的風險收益特征、投資策略差異性進行詳細解讀,讓投資者能更精準地理解產品、匹配自身需求。

需求覺醒:低利率時代下的資產配置轉型

“固收+”的崛起看似偶然,實則是市場需求與時代趨勢撞出的必然火花。

從當前居民流動金融資產的配置結構來看,固收類資產(包括存款、國債、貨幣基金、銀行理財、保險、固收基金等)總規模超過200萬億元,權益類資產規模接近50萬億元,比例約為4:1,體現出投資者對穩健回報的普遍偏好。

這種資產配置特征,恰好與“固收+”產品的定位高度契合:“固收+”產品以固收資產為基礎,既能滿足居民對大部分資產穩健增值的核心需求,又能通過適度配置權益類資產或含權品種追求更高收益,不僅適合作為資產配置的“壓艙石”,也能夠提供一站式長期投資解決方案,滿足居民在穩健基礎上適度增強收益的需求。

更值得關注的是,當前傳統固收類資產收益率在低利率環境中持續走低,吸引力顯著下降。部分銀行一年期定存利率已跌破1%,10年期國債利率也從2018年初的4%以上回落至目前的1.8%左右。

利率下行并非短期現象,而是多重因素共同作用的結果:直接層面與央行貨幣政策導向相關,根本原因則在于經濟增速下臺階、經濟結構轉型及信貸需求下滑。當經濟活躍度較高時,市場對資金的需求旺盛,資金成本隨之上升;而當經濟增速放緩,企業和個人的借錢需求減弱,利率自然隨之下降。同時,隨著經濟結構優化,金融業、信息技術服務、軟件等第三產業比重逐步提升,這類行業對間接融資的依賴度低于傳統制造業,進一步降低了整體信貸需求,推動利率長期下行。無論是從當前經濟壓力下的貨幣政策取向,還是長期經濟轉型趨勢來看,低利率環境都將成為常態。

在這一背景下,居民對低收益固收類產品的容忍度逐漸降低,風險偏好緩慢抬升,跨品類的資產配置趨勢持續演進。而“固收+”產品因其風險可控、收益增強的特性,正成為承接居民低風險資金的重要方向。

截至6月末,“固收+”基金持續獲得資金青睞,一季度與二季度規模連續增長,總管理規模逼近2萬億元,反映出其正在贏得越來越多投資者的認可,也很可能成為本輪行情的“隱形推手”。

結語:“固收+”的平衡之道

投資的世界里,沒有完美的單一資產,只有更優的組合搭配,就像生活中沒有絕對的好與壞,只有平衡的藝術,“固收+”的核心,正是這種平衡的智慧。

從資產配置邏輯看,債券資產波動小,但預期收益較低;股票資產預期收益高,卻波動較大,在一定期限內出現虧損的概率也較高。“固收+”產品的核心優勢,正是將兩類資產科學結合,通過合理倉位搭配,在風險與收益間找到更優平衡點,形成風險收益特征更趨平衡的產品定位,既避免純債產品收益偏低之局限,也降低純權益產品波動過大之風險。

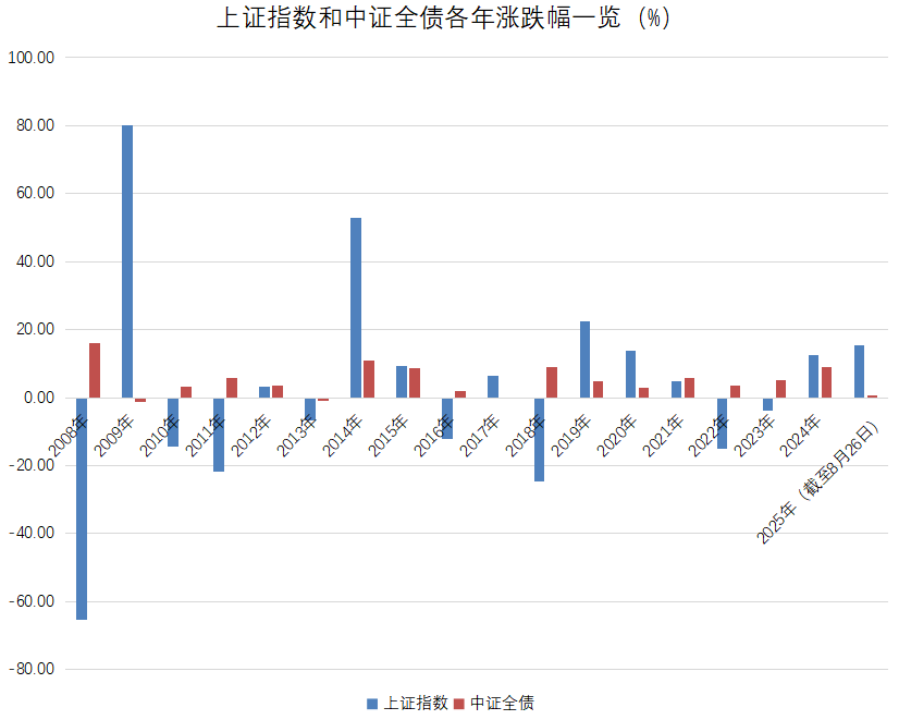

進一步看,股票與債券資產之間存在一定的負相關關系。從歷史數據回溯可知,僅不到10%的時間段會出現股債雙跌。這種負相關性使得單一市場的波動能夠被另一市場有效對沖,再加上債市通常“牛長熊短”,而股市更多是“熊長牛短”,兩者搭配能形成更穩定的收益基礎。

具體可從兩個典型年份窺見一斑:2018年上證指數跌幅達24.6%,同期中證全債指數漲幅卻達8.85%,此時“固收+”產品通過“少權益、多債券”的配置,仍能實現正收益;而在權益市場表現突出的2009年,上證指數大漲79.98%,中證全債指數雖下跌1.4%,但憑借權益部分的豐厚回報,“固收+”產品同樣能獲得可觀收益。

數據來源:Wind

從這兩個極端年份的表現可以看出,依托股債負相關特性與合理配置比例,“固收+”產品既能適當提升長期收益目標,又能有效平滑組合波動,實現穩健回報。

從中長期維度更能清晰地看到“固收+”產品的優勢:萬得偏債混合型基金指數近5年、10年年化收益率分別為3.01%和4.56%,分別較滬深300指數高出4.38和0.57個百分點;而在風險層面,該指數近5年、10年的年化波動率僅為3.9%和3.67%,顯著低于滬深300指數同期17.81%、18.65%的波動率,充分體現出“固收+”產品在“收益增強”與“風險控制”之間的出色平衡能力。

綜上所述,“固收+”產品與廣大投資者追求穩健收益的需求高度契合。尤其在利率中長期下行、居民資產配置持續轉向金融產品的背景下,該類產品為投資者提供了重要的配置選擇。對于希望構建長期投資底倉、追求資產穩健增值的投資者,可重點關注“固收+”產品在這一階段的配置價值。若面對市場估值較高、難以把握配置節奏的情形,可考慮依托優秀管理人的專業能力,例如鵬華基金等機構在產品布局、風險控制和歷史業績方面均經受市場檢驗,投資者可借助其專業管理能力,更好地把握“固收+”產品的投資機會,實現財富的長期穩健積累。

來源:證券時報基金研究院

校對:劉星瑩