工人日報

于靈歌

2025-12-22 09:09

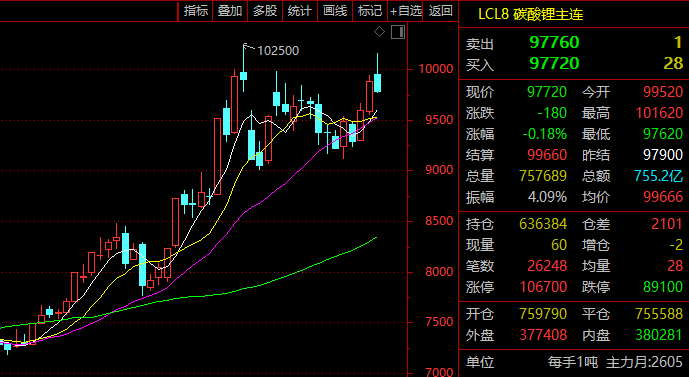

12月12日早盤,國內期貨市場碳酸鋰主力合約2605一度顯著上漲,盤中突破10萬元關口至101620元/噸,累計三個交易日最大漲幅超過9%。不過午后該主力合約止漲轉跌,截至下午收盤報跌0.18%,收于97720元/噸。

雖然近日來碳酸鋰期貨價格漲勢顯著,但現貨市場上,據卓創資訊數據,本周碳酸鋰均價下跌。

截至12月11日,本周期電池級碳酸鋰均價92220元/噸,較上周期均價下跌920元/噸;工業級碳酸鋰均價91060元/噸,較上周期均價下跌1080元/噸。周內前期,下游低價采貨積極性較高,成交情況較前幾周明顯改善,后因價格持續高位運行抑制了即期成交活躍度,且臨近年末部分持貨商調整銷售節奏,放緩出貨,下游謹慎剛需采買。

基本面上,卓創資訊富寶鋰電分析師蘇津儀分析,供應方面,截至12月11日當周,碳酸鋰企業周度產量2.15萬噸,環比前一期增長0.9%,對應產能利用率48.75%,其中一次原料產能利用率56.81%。除鹽湖端新產線爬坡外,可以觀察到部分企業基于原料采購節奏調節生產,屬常規性調節行為,其余產線多數維持常規開工水平。

需求方面,截至12月11日,磷酸鐵鋰、三元材料周度產能利用率分別為75%和56%。磷酸鐵鋰本周需求一般,12月首周數據顯示新能源車零售同比下降17%,環比下降10%。儲能方面,項目中標數量小幅增長。三元電池本周需求良好,11月三元出口量預計持續增長,目前材料廠12月排產數據增加,預計12月高端車型還有沖刺行為。

原料方面,截至12月11日,外購6%鋰輝石提鋰虧損2048元/噸,外購2.5%云母提鋰虧損12295元/噸,回收提鋰綜合虧損740元/噸。周內碳酸鋰原料價格窄幅波動,外購原料提鋰企業理論利潤下降。可監測到的鋰輝石散貨船航運數據顯示,當期國內鋰輝石到港量為47717噸,預計下期到港量為192560噸,環比增加300%。11月鋰輝石累計到港量為482978噸,環比10月減少1%,12月以來鋰輝石累計到港量為123643噸。

碳酸鋰產量預期上調,下游需求預期持續強化,需求端的向好促使現有產能加速爬坡,供給增速低于需求增速,強預期強現實下碳酸鋰維持高位震蕩?。

上海大陸期貨投資咨詢部最新分析認為,當前碳酸鋰市場多空因素交織,整體庫存預計延續去化趨勢,不過隨著今年12月供需邊際寬松,碳酸鋰去庫速度將可能放緩,12月末可能轉為累庫,明年1月需求因新能源汽車累庫明顯而環比下降。短期市場博弈消息面主要是頭部廠商復產進度,短期影響波動節奏,盡管近日盤面受消息影響走高,但總體仍處在震蕩結構中,修整時間也還未充分,仍有震蕩下行繼續修整需求,后續關注明年1月份下游排產會否因季節性因素及新能源汽車購置稅政策影響而下滑。

中汽協發布的數據顯示,11月新能源汽車國內銷量152.2萬輛,環比增長4.3%,同比增長6.5%。其中,新能源乘用車國內銷量142.5萬輛,環比增長3.5%,同比增長3.9%;新能源商用車國內銷量9.7萬輛,環比增長18.4%,同比增長70.6%。1月至11月,新能源汽車國內銷量1246.6萬輛,同比增長23.2%。其中,新能源乘用車國內銷量1171.5萬輛,同比增長21.3%;新能源商用車國內銷量75萬輛,同比增長62.4%。

銀河期貨認為,11月車銷表現一般,但正極廠排產仍然較滿,且在9萬—9.2萬元附近點價較多,采購心理價位抬升。12月仍有枧下窩復產預期,雖然被推遲,但整體供應增長,預計去庫速度放緩。1月需求目前分歧較大,但樂觀情況環比增長也較為有限,但內外礦產量和發運均有增長,累庫壓力加大,中線鋰價承壓,長期依然處于上漲趨勢。

蘇津儀認為,當前碳酸鋰現貨市場呈現價格高位運行與成交活躍度受限并存的僵持格局。雖然高價抑制了即時采購,但下游剛需與貿易環節對新貨的偏好仍為市場提供了基礎支撐。短期內,供需雙強的基本面有望延續,價格博弈或將持續。后續市場走向仍需密切觀察礦端動態等消息面對情緒的實際影響。