證券時報網

吳永芳

2025-09-09 11:20

9月8日,映恩生物-B(09606.HK,股價402.8港元,市值354.61億港元,以下簡稱“映恩生物”)開盤大漲,截至當日收盤,股價漲幅為10.90%。

消息面上,自9月8日起,映恩生物股份將獲恒生指數有限公司納入恒生綜合指數成分股,以及被調入滬港通下港股通標的名單。這意味著,符合資格的中國內地投資者可以通過上海證券交易所直接投資公司股票,公司的投資人結構會進一步多元化。

圖片來源:映恩生物公告

《每日經濟新聞》記者注意到,映恩生物的核心產品之一——DB-1303于近日公布了最新臨床數據,這款由映恩生物與BioNTech合作開發的ADC(抗體偶聯藥物)藥物,在一項與羅氏HER2 ADC藥物T-DM1(商品名:Kadcyla)“頭對頭”的Ⅲ期臨床試驗中期分析中,達到了BICR(盲態獨立中心審閱)評估的PFS(無進展生存期)主要終點。

圖片來源:映恩生物公告

兩大核心產品最新數據出爐,DB-1303“頭對頭”擊敗羅氏同類ADC

“頭對頭”研究是指非安慰劑對照的試驗,是將臨床上已經使用的治療藥物或治療方法作為對照進行的臨床試驗,可看作是兩種藥物在有效性和安全性上的直接較量。

作為映恩生物的兩大核心產品之一,DB-1303選擇了羅氏的HER2 ADC藥物T-DM1打擂。公司9月5日的公告顯示,該Ⅲ期臨床研究在既往接受曲妥珠單抗和紫杉烷類治療的HER2陽性不可切除或轉移性乳腺癌患者中開展,是一項在中國進行的隨機、對照、開放標簽、多中心的Ⅲ期臨床試驗,主要研究終點為無進展生存期(PFS)。

盡管公告中沒有披露詳細數據,但映恩生物表示,合作伙伴BioNTech正在準備于2025年提交DB-1303的藥品上市許可申請,用于HER2表達晚期子宮內膜癌的二線或后續治療。在該消息的帶動下,映恩生物股價當天(9月5日)漲幅超過7%。

而在今年6月的ASCO(美國臨床腫瘤學會)年會上,映恩生物另一款核心ADC藥物——靶向B7-H3的DB-1311,也通過口頭報告公布了最新臨床數據。

DB-1311正在針對重度經治去勢抵抗性前列腺癌(CRPC)患者開展Ⅰ/Ⅱ期臨床試驗。在52例可評估療效的重度經治CRPC患者中,cORR(經確認的客觀緩解率)為30.8%,DCR(疾病控制率)為90.4%,6個月rPFS(影像學無進展生存期)率為67.7%。

當時,臨床試驗還在入組Lu-177(一種針對前列腺癌的放射性藥物)治療后CRPC和紫杉類初治CRPC患者。

上半年收入基本來自授權合作,2026年有望成為公司商業化元年

自今年4月15日登陸港交所以來,映恩生物的股價漲幅已經超過300%,是ADC領域當之無愧的明星公司。

不過,作為一家還沒有產品獲批的Biotech(生物科技公司),映恩生物至今未實現盈利。今年上半年,公司虧損額從上年同期的2.93億元擴大至20.74億元,但收入從不到10億元同比增加至12.29億元,幾乎全部來自許可及合作協議收入。

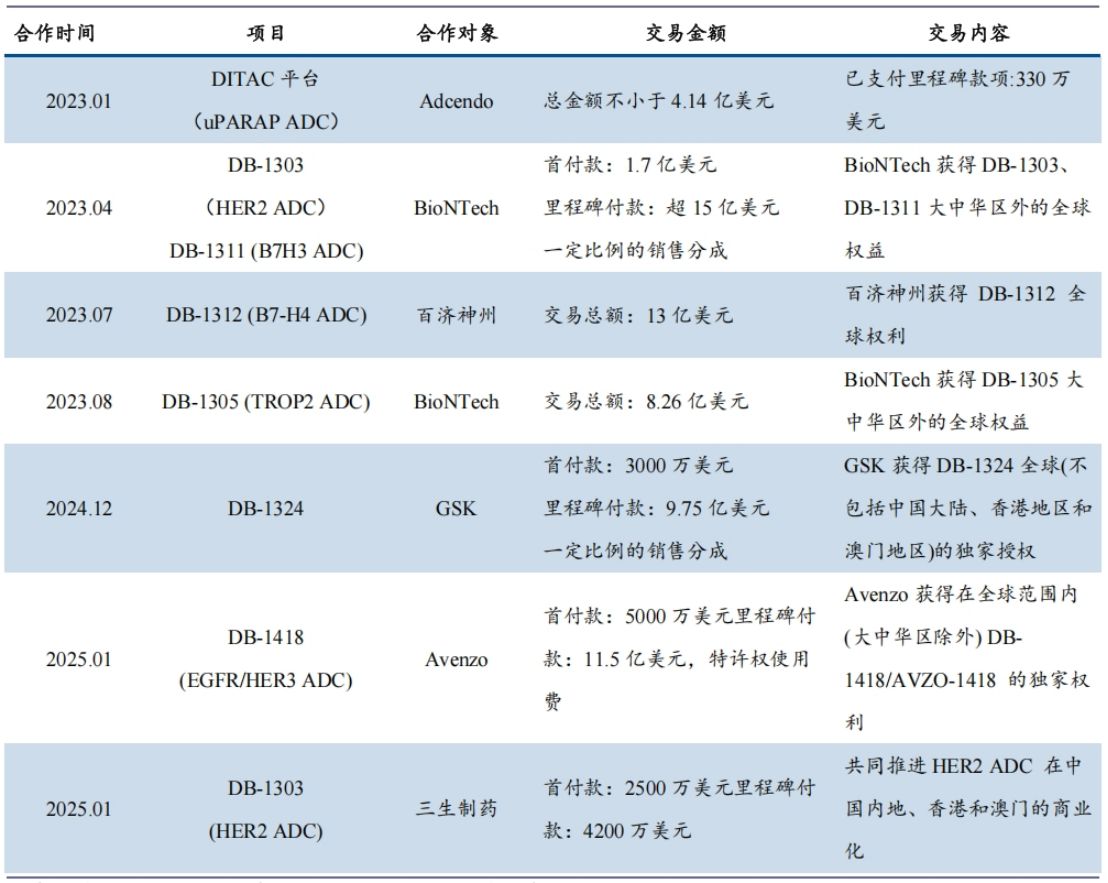

BD(商務拓展)交易頻出,是市場看好映恩生物的原因之一。根據太平洋證券8月發布的研報,從2023年1月映恩生物與Adcendo簽署新一代ADC平臺技術合作許可協議算起,公司已經達成了至少7筆BD交易。

映恩生物達成多項對外合作授權

圖片來源:太平洋證券研報

其中,有兩筆BD交易發生在今年1月。一是映恩生物與Avenzo Therapeutics簽訂獨家許可協議,后者獲得在全球范圍內(大中華區除外)開發、制造和商業化DB-1418的獨家權利;二是公司與三生制藥旗下的沈陽三生制藥有限責任公司就HER2 ADC藥物DB-1303簽訂合作協議,后者獲得該藥物多個適應證在中國內地、香港和澳門的商業化合作權利。

今年5月,映恩生物創始人、董事長兼CEO朱忠遠在接受媒體采訪時表示,映恩生物已經通過BD實現了自我造血。按照時間表推算,未來兩年,公司能從已有的BD交易中收到數億美元的里程碑付款。

對于公司在資本市場的表現,有投資人背景的朱忠遠強調,投資人背景對首輪融資有不少助益,但之后的每一輪融資,資本看的都是數據。實際上,在逐漸回溫的創新藥板塊,預期里程碑事件牽動公司股價,已經逐漸成為常態。

而根據太平洋證券8月發布的研報,映恩生物在最近兩年有多起預期里程碑事件,其中最值得關注的是DB-1303預計于2025年向美國FDA(美國食品藥品監督管理局)遞交HER2陽性子宮內膜癌的上市申請,向CDE(國家藥品監督管理局藥品審評中心)遞交HER2陽性乳腺癌的中國上市申請。2026年有望成為映恩生物的商業化元年。

另外,公司潛在同類首創(FIC,First in Class)藥物DB-1418和自免ADC藥物DB-2304有望于明年完成Ⅰ/Ⅱ期臨床試驗。